Informe Trimestral del Sector Bancario y Financiero.

Agosto 2020.

Mirador de la Actualidad del Trabajo y la Economía

Equipo de trabajo

Investigadores: Lic. Diego Kofman Lic. Lavih Abraham Lic. Marco Kofman Lic. Natalia Pérez Barreda CP Sergio Arelovich (coord.)

2020: mejorar la relación entre sistema financiero y actividad productiva

La información disponible en el BCRA contempla la situación contable del sistema financiero del primer semestre de 2020. Aquí los puntos más destacables:

- En el primer semestre de 2020 los bancos ganaron $117 mil millones, igualando en términos reales el nivel de ganancia del período 2015-2017.

- Las ganancias por intereses ganados por Leliqs se redujeron fuertemente y su participación en el resultado bruto del sector cayó del 70% al 55%.

- Movimiento contrario operó en las ganancias asociadas a la actividad tradicional bancaria: gracias a los menores intereses pagados para fondearse y al incremento de crédito al sector privado, este tipo de ganancias pasó de representar el 9%, a representar el 27% del resultado bruto del sector.

- La tributación del sector comenzó a recuperarse como consecuencia del menor peso de la ganancia por títulos. De cada $100 que ingresaron se destinaron $8 al pago de impuestos. En 2019, este valor fue de $5 cada $100.

- La tributación del sector comenzó a recuperarse como consecuencia del menor peso de la ganancia por títulos. De cada $100 que ingresaron se destinaron $8 al pago de impuestos. En 2019, este valor fue de $5 cada $100.

- El peso de los salarios en los ingresos del sector se empezó a recuperar, aunque se halla en niveles bajos históricamente. Cada $100, el sector destinó $13 al pago de salarios y contribuciones.

- Las medidas financieras adoptadas “excepcionalmente” en la coyuntura del aislamiento social preventivo y obligatorio contribuyeron, paradójicamente, a “normalizar” la funcionalidad del sector en la economía al vincular la actividad del sector con las necesidades de liquidez de la población.

Coyuntura del sector financiero

En su “Informe sobre Bancos”, el BCRA señala que, desde fines de 2019, “busca que el sistema financiero recobre el dinamismo en sus principales funciones: canalizar los ahorros de la población hacia el financiamiento del consumo y la producción”.

Durante los años 2018 y 2019, por la elevación de tasas pagadas por las letras del BCRA en su estrategia de absorción de base monetaria, las ganancias “especulativas” del sistema financiero se multiplicaron y elevaron la rentabilidad del sector a niveles inéditos, superando en algunos casos niveles del 60% de rendimiento sobre patrimonio neto en valores constantes.

El conjunto de medidas dispuestas para recuperar la vinculación del sector con la actividad económica en un principio y, luego, para morigerar los efectos de la pandemia sobre la actividad y el bolsillo de los argentinos, cambiaron parcialmente el panorama del sector:

Créditos al 24% para MiPyMes: En junio el financiamiento al sector privado aumentó un 5,6% real interanual. La principal razón es el otorgamiento de créditos a tasas del 24% con foco en las MiPyMEs. Hasta la tercera semana de agosto, ya se habían otorgado 241.000 préstamos por un monto de $390.000 millones.

Créditos al 0% para monotributistas: Ya se aprobaron 523.000 préstamos por un total de $62.000 millones.

Estas líneas de créditos fueron atendidas en un 40% por los bancos privados nacionales, en un 32% por los bancos privados extranjeros, y en un 28% por la banca pública. Esta distribución es coincidente con el volumen relativo del Patrimonio Neto de cada grupo de entidades.

Regulación de tasas de interés para depósitos: El aumento de la tasa para depósitos a plazo fijo impulsó el crecimiento de los depósitos del sector privado en pesos, que se incrementaron 26,1% real interanual en junio.

Por otra parte, la recuperación del nivel de actividad respecto de las primeras semanas posteriores al comienzo del ASPO, fue mejorando la situación de la cadena de pagos. Los cheques rechazados por falta de fondos, que en abril habían llegado a representar el 11,9% del total, en julio representaron el 1,1%, un valor similar al de meses previos a la llegada de la pandemia al país.

Resultados primer semestre 2020

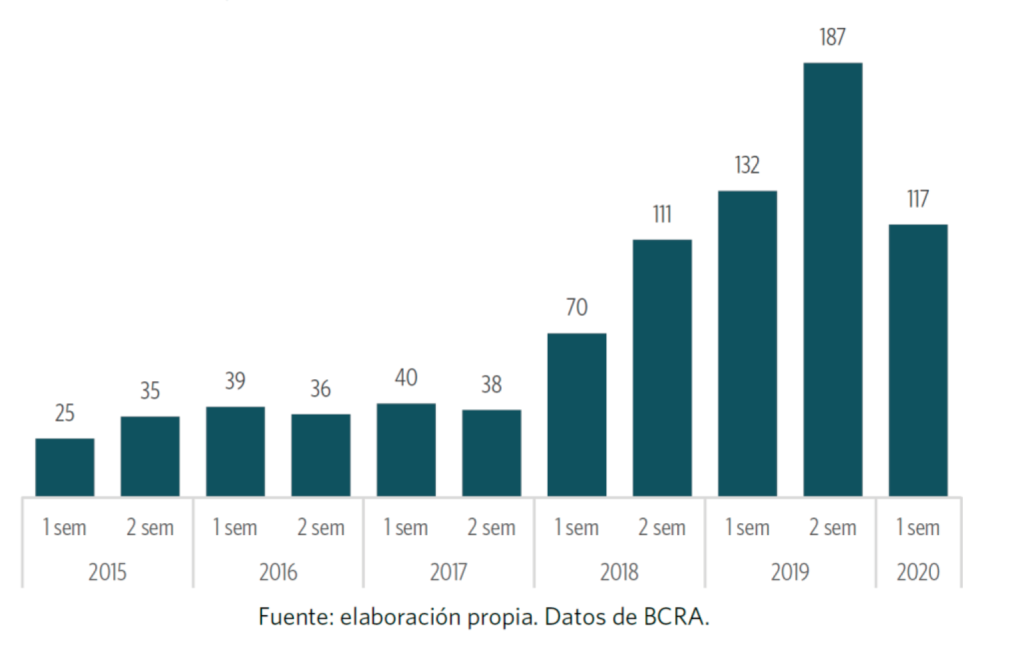

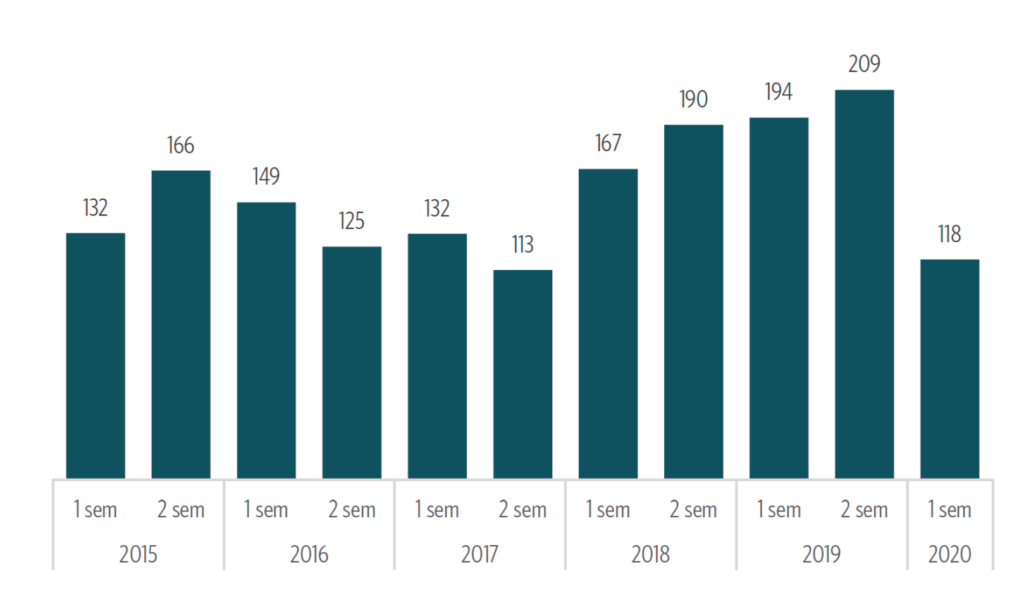

En los seis primeros meses de 2020 el sector, muy lejos de sus temores de malos resultados, ganó 117 mil millones de pesos. Si bien este nivel de ganancia se aleja del record histórico de 2019, se ubica en valores muy elevados históricamente.

Los bancos siguen ganando, mucho.

Sistema financiero. Ganancia anual.

En miles de millones de pesos corrientes.

Si analizamos los resultados en pesos constantes, es decir, descontando los efectos de la inflación, notamos el rápido crecimiento de la ganancia a partir de la implementación de la política de sostenimiento del tipo de cambio mediante el otorgamiento de LELIQs al sistema financiero y la caída posterior, que ubicó la ganancia del primer semestre de 2020 en el nivel promedio de las ganancias reales de 2015 a 2017.

Ganancias reales en el nivel promedio previo a la bomba de LeLiqs.

Sistema financiero. Ganancia anual.

En miles de millones de pesos constantes de junio de 2020.

Fuente: elaboración propia. Datos de BCRA e INDEC.

Cambios en el origen de la ganancia financiera

En esta sección analizamos los principales componentes de la ganancia de los bancos. Identificamos tres actividades principales que generan ingresos: por un lado, tenemos la actividad tradicional (que genera ingresos por comisiones y diferencial de tasas de interés entre préstamos y depósitos); en segundo lugar, los ingresos generados por el negocio de los títulos públicos de toda índole en poder de estos agentes; por último, los ingresos originados en la especulación cambiaria (la tenencia de activos valuados en moneda extranjera).

En 2019 el resultado bruto (resultado antes de gastos de administración, amortizaciones e impuestos) del sector fue de 1,1 billones de pesos. El 69% de este resultado correspondió al negocio de las Leliqs. La actividad tradicional, por el derrumbe de la economía real, sólo explicó el 9% de estos resultados.

En 2019 la ganancia de los bancos la pagó el Estado.

Año 2019. Composición de los resultados brutos del sector financiero.

En miles de millones de pesos corrientes y en %.

Elaboración propia. Datos de BCRA e INDEC

La profundización de la crisis económica luego de las PASO en 2019, modificó el panorama para el sector financiero. El nuevo gobierno que asumió en diciembre debió reformular el esquema que tantos beneficios había rendido para los bancos.

La rápida reducción de las tasas de interés de las letras del BCRA impactó en la estructura de negocios del sistema. En 2018 y 2019 los bancos salían a captar depósitos pagando tasas de interés nominalmente elevadas, ya que el margen que obtenían por la diferencia de tasas que pagaba el BCRA se los permitía.

Durante 2020, la caída del rendimiento de las LeLiqs afectó el interés de los bancos por captar depósitos y deprimió la tasa ofrecida a personas físicas y jurídicas. El BCRA obligó entonces a ofrecer una tasa mínima, mayor a la que los bancos querían ofrecer, pero menor a las de los años previos.

Durante 2020, la caída del rendimiento de las LeLiqs afectó el interés de los bancos por captar depósitos y deprimió la tasa ofrecida a personas físicas y jurídicas. El BCRA obligó entonces a ofrecer una tasa mínima, mayor a la que los bancos querían ofrecer, pero menor a las de los años previos.

Para los ahorristas esto implicó una fuerte mejora, ya que en los últimos meses las tasas reales fueron positivas.

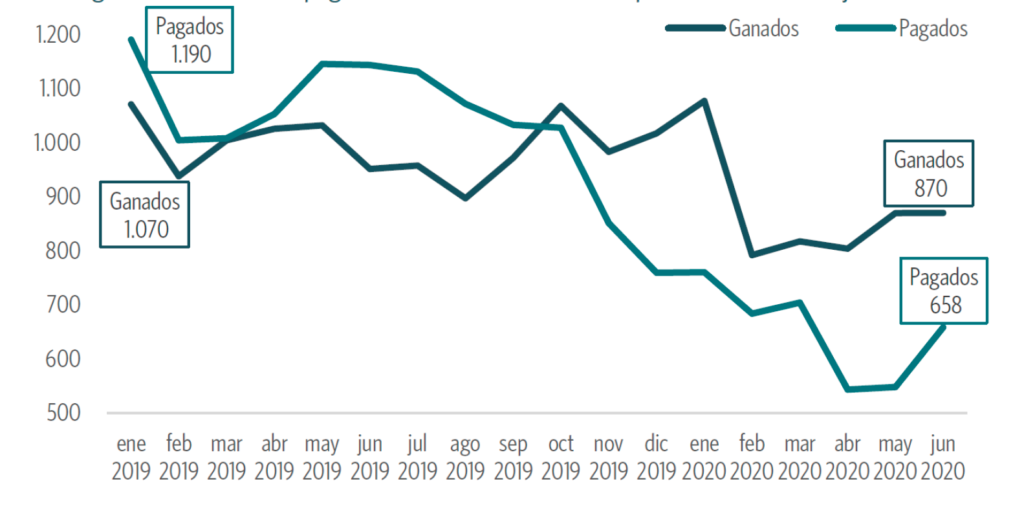

Para los bancos, generó un cambio en el esquema de negocios. Los intereses pagados por depósitos sufrieron una fuerte reducción en términos reales y esto mejoró la cuenta de ganancias tradicionales, ya que los ingresos por intereses se mantuvieron en los mismos niveles.

Los intereses pagados se redujeron fuertemente.

Intereses ganados vs intereses pagados. En miles de millones de pesos constantes de junio 2020.

Elaboración propia, datos de BCRA e INDEC.

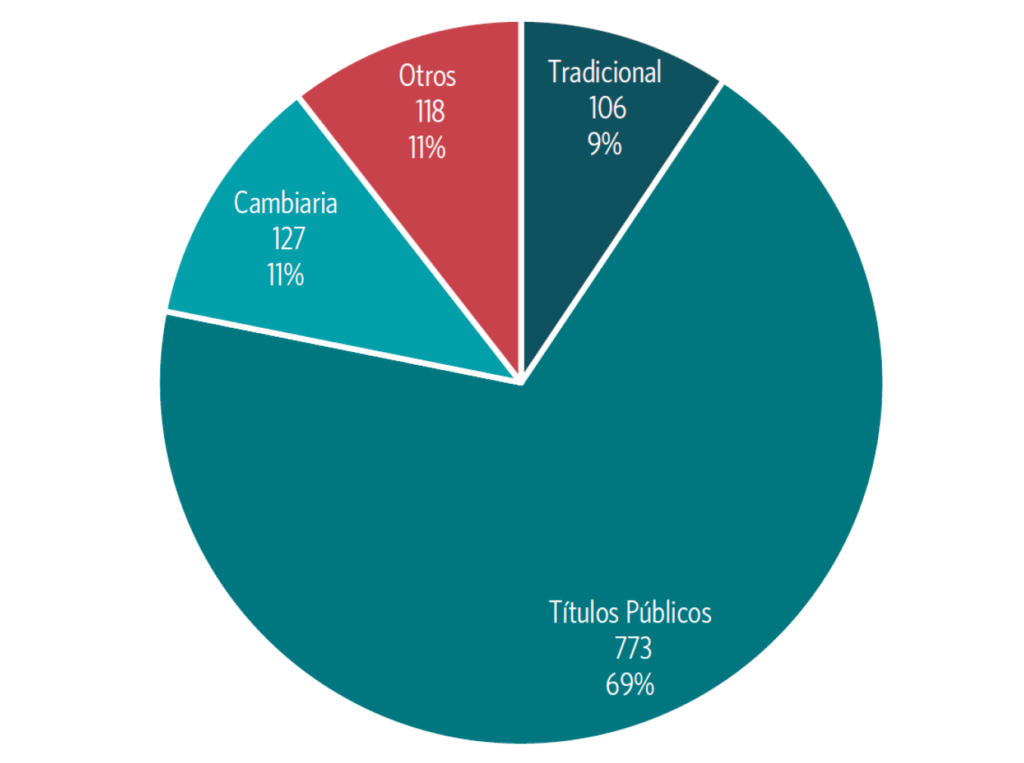

Así las cosas, si bien la ganancia de los bancos en el primer semestre de 2020 siguió fuertemente vinculada a la operatoria de títulos del BCRA, esta dependencia se redujo respecto a 2019 y reapareció el componente de ganancia por actividad tradicional de los bancos.

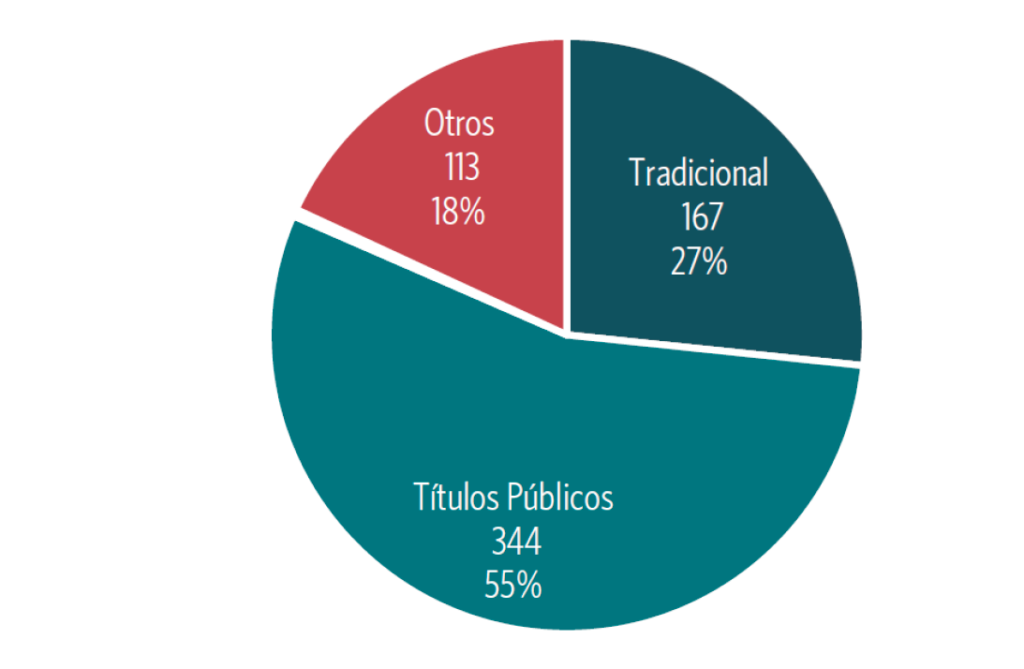

El resultado bruto del primer semestre de 2020 alcanzó los 627 mil millones de pesos. Los títulos públicos representaron el 55% de ese valor y la actividad tradicional (por spread bancario) implicó un ingreso del 27% de la ganancia bruta.

El rendimiento de los títulos sigue siendo central, pero comienza a ceder protagonismo.

1er semestre 2020. Composición de los resultados brutos del sector financiero.

En miles de millones de pesos corrientes y en %.

Elaboración propia. Datos de BCRA

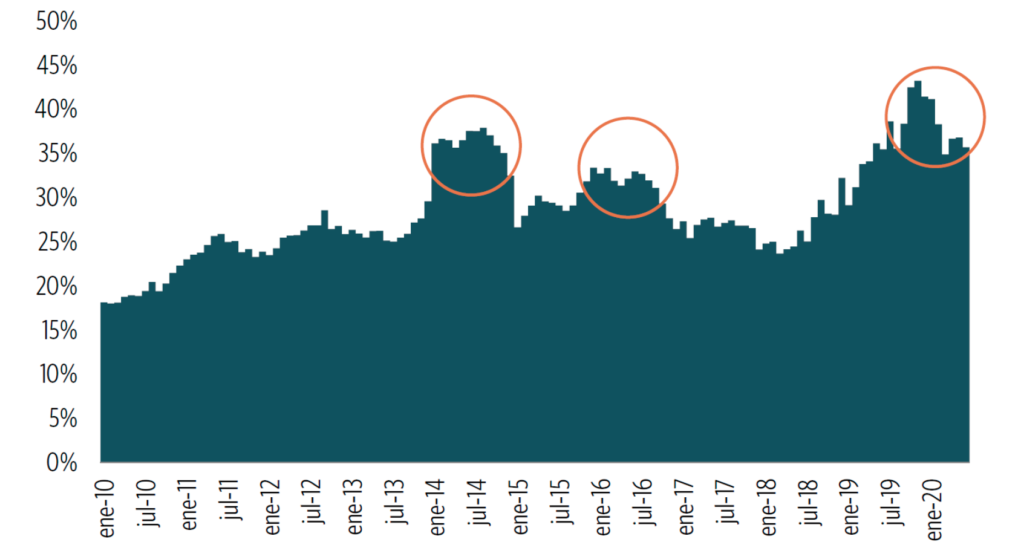

Rentabilidad (ROE) aún en niveles altos

La rentabilidad anual del sector, medida como los resultados sobre el patrimonio neto (ROE)*, alcanzó el valor de 35,7% para el mes de junio. De este modo continúa por encima del 30%, nivel que sólo fue alcanzado en otras dos ocasiones por el sector en las últimas décadas. En el año 2014 y sobre finales de 2015, la rentabilidad del sector creció de la mano de la devaluación y la especulación cambiaria.

*Se toman los últimos 12 meses de resultados en pesos constantes del periodo -1, y se divide esta suma por el volumen del patrimonio neto en ese período -1. Como ejemplo, la ROE de junio del año 2020 es calculada como la suma de resultados mensuales de los últimos 12 meses (de julio de 2019 a junio de 2020) expresados en pesos constantes de junio de 2019, dividida el valor del patrimonio neto en junio de 2019. Como resultado se obtiene el rendimiento de ese nivel de patrimonio neto a lo largo de un año.

La rentabilidad todavía en niveles muy elevados

ROE del sistema financiero, años 2010 a junio 2020.

Elaboración propia. Datos de BCRA e INDEC

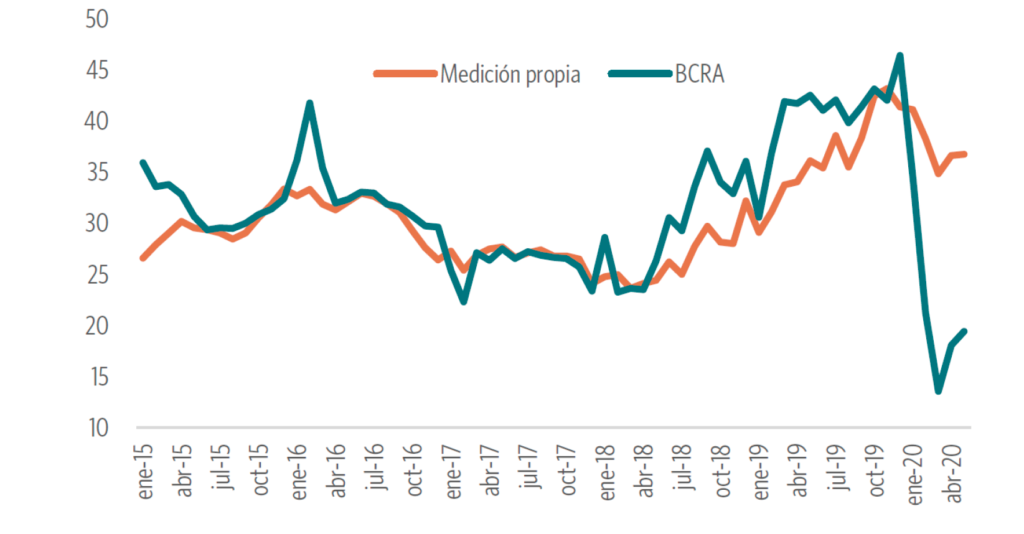

En este punto debemos remarcar la fuerte diferencia existente entre nuestra forma de calcular el ROE y la forma en que lo calcula el BCRA. Para el mes de junio, el BCRA estimó una rentabilidad sectorial del 19,4%, mientras que nuestra medición registró una rentabilidad del 35,7%. La principal diferencie reside en que nuestra metodología calcula la rentabilidad de los últimos 12 meses (rentabilidad anual) en tanto que el BCRA sólo considera lo ocurrido a partir de enero de cada año. En este caso, su medición sólo responde al promedio de rentabilidad de enero a junio. De este modo, el impacto de lo ocurrido en marzo y abril de 2020 con la valuación de los títulos valores en poder del sistema financiero, que afectó negativamente la cuenta de Resultados Integrales, es amplificado.

Hay otras diferencias metodológicas menores (en particular la forma de tratar la variación de precios de la economía) que en algunos meses presentan divergencias de distinta magnitud entre las mediciones, pero que no suelen ser muy significativas, como vemos en el gráfico siguiente.

Diferencias entre la medición propia y la medición del BCRA

ROE de medición propia y del BCRA. En %.

Elaboración propia. Datos de BCRA e INDEC

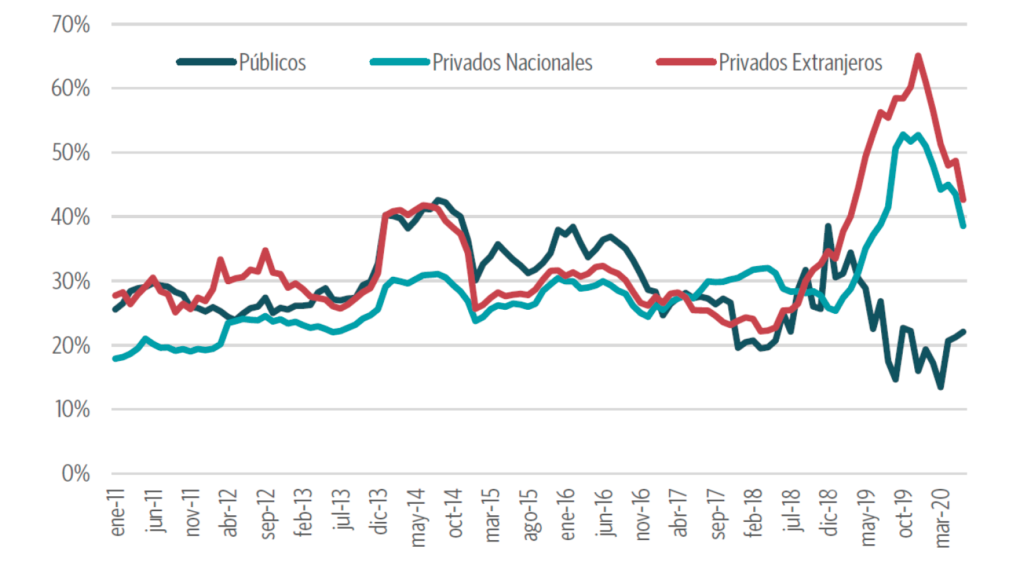

Diferencias de rentabilidad entre la banca pública y la privada

La rentabilidad en el sector bancario se manifestó en la última década de forma relativamente pareja entre banca pública y banca privada nacional o extranjera. Sobre finales de 2018, sin embargo, tal realidad cambia bruscamente. La rentabilidad privada se incrementó notablemente hasta alcanzar valores del 65% para los bancos extranjeros y del 52% para los privados nacionales, en tanto la rentabilidad de los bancos públicos (arrastrados por los resultados del Nación) se deterioró.

A partir de diciembre de 2019, paulatinamente aparecieron señales de reversión de este fenómeno. La caída de rentabilidad de la banca pública se detuvo y la rentabilidad privada se redujo de forma considerable, pero aún se mantiene cercana al 40%, el doble del rendimiento de los bancos públicos.

La rentabilidad de los bancos privados se disparó a finales de 2018.

ROE por grupo de bancos. En %.

Elaboración propia. Datos de BCRA e INDEC

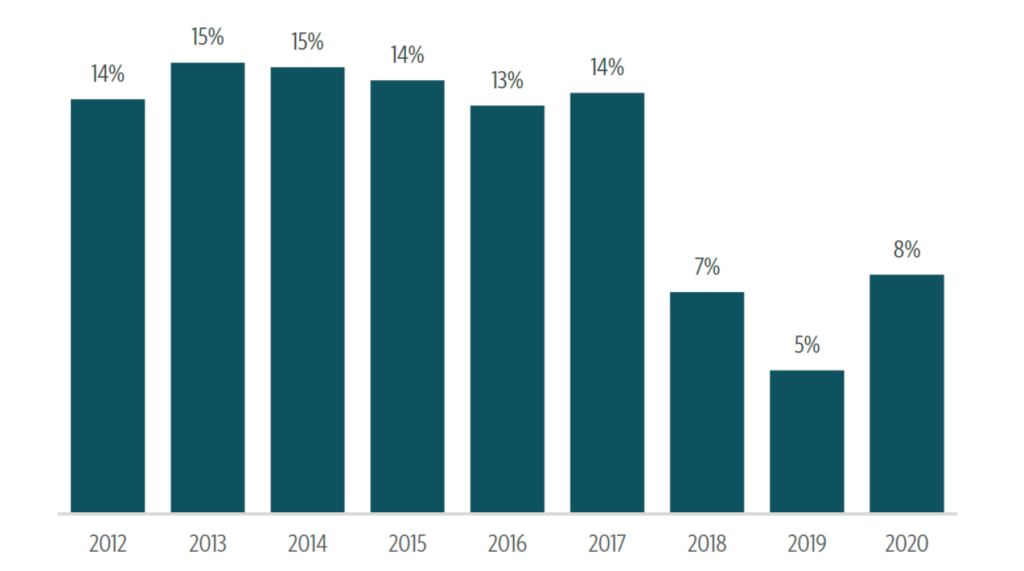

La tributación del sector de a poco comienza a recuperarse

Recordemos que los resultados obtenidos a partir del rendimiento de los títulos públicos están exentos del pago del impuesto a las ganancias. Por esta razón, la tributación del sector se redujo en los años 2018 y 2019 y alcanzó su mínimo nivel histórico: por cada $100 que ingresaron al sistema financiero en 2019 sólo se destinaron $4,90 al pago de impuestos.

En 2020, a medida que la importancia de las LeLiqs en las cuentas de los bancos comienza a retroceder, tímidamente la tributación del sector comienza a recuperarse.

Pagan un poco más que en 2020.

Impuestos totales sobre los ingresos del sector bancario. Años 2012 a 2020.

Elaboración propia. Datos de BCRA.

Indicadores de productividad

- Cuentas administradas por trabajador (productividad física): En septiembre de 2019 cada trabajador administró en promedio 924 cuentas de préstamos o depósitos. Este valor implica un incremento del 3% de la productividad respecto de septiembre de 2018. En los últimos cinco años este indicador exhibe un incremento de la productividad física del 50%.

- Valor agregado por trabajador**: En el tercer trimestre de 2019 cada trabajador generó 1,89 millones de pesos de valor agregado en el sector. Respecto del mismo trimestre del año 2018 este valor representa una reducción del 13% de la productividad en el último año. En los últimos cinco años, el incremento acumulado de la productividad según este indicador fue del 2%. Este valor está influenciado por los acontecimientos del mes de agosto, que implicaron, para ese ese mes, una importante caída del valor agregado del sector. Cuando incorporemos los datos de diciembre nos vamos a encontrar con un crecimiento de este indicador de productividad acorde al resto: un crecimiento en torno al 50% en los últimos 5 años.

- Costo Salarial por Cuenta***: una forma indirecta de medir la productividad consiste en medir el costo laboral asociado a cada cuenta de préstamos y depósitos. En el tercer trimestre de 2019 el costo salarial mensual por cuenta fue de 259 pesos. En el tercer trimestre de 2018 había sido de 253 pesos. Esto implica un aumento del costo salarial por cuenta del 2,6% en el último año. Respecto a 5 años atrás, el costo salarial por cuenta se redujo un 22%.

**Todas las unidades expresadas en pesos constantes de septiembre de 2019.

***Ídem.

Una década de crecimiento de la productividad

El BCRA no ha realizado nuevas publicaciones sobre cantidad de personal, ni cuentas. La última información corresponde al mes de diciembre de 2019, ocho meses atrás. Repetimos en este apartado lo vertido en el informe sectorial del trimestre pasado.

En la última década ha crecido notablemente la productividad de las y los trabajadores bancarios, cualquiera sea la forma de medición que elijamos.

Las cuentas de préstamos y depósitos administradas por cada trabajador pasaron de 467 en 2010 a 923 en 2019. En este caso se trata de un crecimiento de la productividad del 98%.

El Valor Agregado Bruto generado por cada trabajador, expresado en precios de 2019, pasó en el mismo período de 3,4 millones de pesos a 7,5 millones. En este caso, el crecimiento de la productividad fue del 123%.

En esta década también ha crecido el costo salarial por trabajador para las empresas del sector. Incluyendo aportes patronales, premios, SAC, entre otros componentes, cada trabajador implicaba un gasto mensual de $90.999 en 2010 (expresado en pesos constantes de 2019) y en 2019 pasó a implicar un gasto de $157.384. Se trata de un incremento del costo salarial del 73%.

Novedades del sector bancario

Nuevo banco comercial y la carrera digital de los bancos en pandemia

Las principales novedades institucionales del sector bancario se encuentran en la autorización para funcionar de un nuevo banco comercial: Banco Dino; y en el proceso de aceleración que generó la pandemia en relación a la utilización por el sector de las nuevas tecnologías.

En enero de 2020 se concretó la autorización para funcionar por parte del BCRA del Banco Dino de la compañía financiera Finandino. El plan de negocios, según sus titulares, es ser agresivo en captación de plazos fijos y dar apoyo a proveedores a cadena de retail a través de financiamiento conveniente. Contará con sucursales propias, las que se ubicarán inicialmente en Córdoba y Mendoza.

Por otra parte, los movimientos producidos en el sistema financiero ante la pandemia, cuarentena y distanciamiento social fueron acelerados. Los cambios de hábitos y la necesidad de digitalización, ya iniciada por las conocidas Fintechs y la irrupción de Mercado Pago, fueron la primera consecuencia de la pandemia. Asimismo, el bajo nivel de financierizaición de la población argentina, sumado al despliegue de programas como el IFE que llegan a más de 4 millones de personas que no cuentan con cuenta bancaria inició un proceso de inclusión financiera inédita. En este segmento del informe destacaremos las novedades más importantes en relación con la incorporación de nuevas tecnologías en la banca que opera en el país.

La emergencia de las billeteras digitales públicas

Los sistemas de pagos son los que presentan mayores novedades. En particular se destacan la emergencia de dos billeteras virtuales públicas: BNA+ y Cuenta DNI, por el Banco Nación y Banco Provincia de Buenos Aires respectivamente. Ambas experiencias pretenden contrarrestar el poder de mercado alcanzado por Mercado Pagos, la poderosa herramienta de pagos y ahorro que, de la mano de Mercado Libre, es uno de los grandes jugadores en el país y en Latinoamérica, y de otras Fintechs que ya canalizan gran parte de la liquidez de la población nacional.

El lanzamiento más reciente es el de la billetera virtual del Banco Nación: BNA+. Esta aplicación se baja al celular, validando datos con el DNI, y permite a clientes y nuevos usuarios realizar pagos electrónicos, utilizar códigos QR para pagar, recargar saldos para transporte y celulares, retirar y transferir dinero sin tarjetas y realizar consultas. La billetera tiene un capital distintivo, ya que los y las beneficiarias de los programas de asistencia social, previsionales entre otros beneficiarios de las políticas estatales que hoy cobran sus haberes a través del Banco Nación, podrán agilizar la gestión de los pagos y servicios en forma gratuita. Para expandir su uso, el Nación ya anunció las primeras promociones. Entre el 31 de agosto y el 10 de septiembre, tendrán un 50% de descuento la recarga para celulares, con un tope de $200. Y durante todo septiembre, habrá descuentos del 25% en comercios adheridos pagando con código QR, con un máximo de $500 por mes.

El Banco Provincia lanzó su Cuenta DNI hace cuatro meses y ya cuenta con dos millones de usuarios, de los cuales más de un tercio corresponden a usuarios que lo utilizan como vía para cobrar los $10.000 del Ingreso Familiar de Emergencia (IFE). Es la segunda aplicación más descargada tras Mercado Pago. La billetera permite comprar en comercios (casi 20 mil en todo el país con código QR), enviar y recibir dinero al instante, retirar efectivo de cualquier cajero de Red Link, recargar el celular y las tarjetas de transporte.

Los bancos privados se preparan para competir en el mercado

Modo, es la herramienta de pagos digitales en desarrollo por Play Digital que reúne a los principales bancos que operan en el país (Santander, Galicia, BBVA y Macro), con otros bancos privados y cooperativos y un total de 30 entidades por el momento. La idea es lanzarla durante el último trimestre de 2020. El principal objetivo es desplegar códigos QR en las tiendas, como Mercado Pago, para que los clientes de dichos bancos puedan utilizarla como medio de pago cargando sus cuentas bancarias, tarjetas de débito y crédito. También contempla la posibilidad de realizar transferencias sin CBU, siempre a clientes bancarizados.

Otra billetera virtual es Yacaré, una herramienta de pago y cobro que permite concretar transacciones entre compradores y vendedores al contado, con tarjetas de crédito, de débito u otros medios de pago como adelantos de sueldo o créditos, sólo utilizando un teléfono celular y leyendo un código QR. Su contrapartida monetaria se encuentra en una cuenta recaudadora en Banco Voii. Actualmente Yacaré cuenta con 42.000 usuarios y más de 700 bocas de consumo, concentradas fundamentalmente en las provincias de Mendoza, Misiones y Buenos Aires, con fuerte crecimiento pactado con los gobiernos locales para los próximos meses.

Otras estrategias de los bancos para encarar la digitalización es la integración de sus operaciones en Marketplaces. Estas iniciativas incluyen estrategias más integrales, para poder competir no sólo en los medios de pagos, sino que generar páginas de comercialización que compitan con Mercado Libre. Entre ellas se destaca nueva tienda virtual Go Shop, un mercado virtual lanzado por el BBVA, que permite ingresar a todos los productos y servicios y promociones exclusivas para clientes del BBCA con tarjeta de crédito Visa o Mastercard. En el mismo sentido están trabajando los bancos ICBC, Supervielle, Grupo Petersen y Columbia con la desarrolladora de Marketplace Aper, y BIND, Macro y Ciudad con la desarrolla Avenida+. Entre ellas ya está operando la de BIND desarrolla tienda Jubilo, con ventas de 20 a 30 millones y 3 mil operaciones mensuales.

Perspectiva de inclusión de WhatsApp Pay

La perspectiva de crecimiento de las billeteras virtuales parece no tener techo. La noticia que más retumbó en el sector es la llegada de la billetera de WhatsApp a Brasil, aunque luego suspendida por el Banco Central del país vecino. Con una penetración muy elevada –cercana al 80% de la población-, en países con bajo acceso al sector financiero -50%- la posibilidad de llegada de WhatsApp Pay a la Argentina es inminente. Si bien desde Facebook, actual propietaria de la aplicación, advierten que no se trata de una billetera virtual, este dispositivo habilitará las transferencias entre usuarios a través del chat, asociando a una tarjeta de crédito o débito para enviar y recibir dinero. En Argentina este tipo de transacciones deben ser habilitadas por el BCRA a través del alta como Proveedor de Servicios de Pago (PSP), previa inscripción en AFIP. Desde el anuncio en Brasil se recibieron pedidos desde más de 20 bancos para sumarse a la plataforma.

Un nuevo banco digital y las irregularidades cambiarias

El Banco del Sol se relanzó en el mercado anunciando su consolidación como nuevo banco digital en Argentina. Desde que el Grupo Sancor Seguros se constituyó como principal accionista el banco se viene reperfilando. Dentro de ese proceso se destaca una inversión por 60 millones de dólares para relanzar el banco y meterse de lleno en el segmento de los bancos digitales, sin sucursales. La pandemia reafirmó esta estrategia ya que la entidad pretende meterse en el interior, donde la banca tradicional privada no tiene injerencia y donde las economías regionales no se vieron tan afectadas por la cuarentena. Además cuenta con un capital inicial de 7 millones de asegurados para ofrecer servicios financieros. La caja de ahorro podrá abrirse a través de la app en un par de minutos, sin costos, enviando una foto del DNI y un breve video-selfie, además ofrece una caja de ahorro en pesos remunerada.

Este banco se suma a los tres bancos digitales homologados por el Banco Central: Wilobank, Brubank y Voii. Compite en el mismo segmento la app Rebanking del grupo Transatlántica ;y en el primer semestre de 2021, se sumará Openbank, entidad digital de Santander.

El Brubank, como la fintech Rebanking, estuvieron en la mira del Central por la compra venta de dólares ahorro. El Brubank es la cuarta entidad con mayor participación en la venta de dólar ahorro (8,3%) y Rebanking la onceava, con un 3%. Las irregularidades saltaron a la luz por la gran cantidad de cajas de ahorro en pesos ligadas a cajas de ahorro en dólares, sin armar la carpeta con la documentación que la normativa dispone para cumplir con la obligatoriedad de lo que se conoce como «conoce a tu cliente».

Otros procesos de digitalización de la banca

Galicia Rural: el Banco ha trabajado con los diferentes actores de la cadena agroindustrial en el diseño de una solución digital, que permite al productor utilizar su margen crediticio de Galicia Rural para la compra y financiación de insumos agrícolas con las principales marcas, y a través de Office Banking o la App. La insumera ingresa la compra en la plataforma y visualiza la financiación disponible, el productor aprueba la operación desde Office Banking o la App.

E-cheq: Otro mecanismos en expansión es el de cheques digitales. Si bien todas las entidades ya pueden operar con este tipo de dispositivos a través del homebanking de cada banco (que ya representan el 8% del total de movimientos de este tipo en Argentina), algunos bancos han desarrollado plataformas propias que permiten a clientes y a no clientes, descontarlos y depositar el dinero en la cuenta sin esperar el vencimiento del e-cheq, como el Banco Bica.

Novedades normativas

En el presente informe se analizan las normas significativas del BCRA emitidas entre el 29 de mayo de 2020 y el 18 de agosto de 2020. Comprende las comunicaciones “A” 7031 a la 7091. Este período está caracterizado por la extensión y ampliación de medidas derivadas de la prolongación de la pandemia y la puesta en marcha de nuevos programas de asistencia comunitaria.

- A 7034: 04/06/2020. Se dispone ampliar desde el 1 de junio la tenencia permitida de LELIQs por encima de la posición neta admitida. El límite es el 18% del promedio del mes inmediato anterior de los depósitos a plazo y en pesos cuyos titulares fueran el sector público no financiero y el sector privado, en la medida en que se hubiere devengado una tasa de interés al menos igual a la mínima garantizada.

- A 7035: 04/06/2020. Por comunicación A 6939 el BCRA había resuelto suspender la distribución de utilidades. La presente extendió la medida hasta el 31/12/2020.

- A 7036: 04/06/2020. Acompaño el texto actualizado de las normas vigentes sobre política de crédito. Capitales mínimos de las entidades financieras. Depósitos e inversiones a plazo. Posición global neta de moneda extranjera. Efectivo mínimo. Financiamiento al sector público no financiero.

- A 7037: 05/06/2020. Esta norma incorpora al régimen informativo sobre posición global neta en moneda extranjera los movimientos asociados a los títulos sujetos a los operativos de canje de deuda en moneda extranjera. Lo interesante de esta información, en la medida que sea de carácter público, es la participación del sistema financiero local en la trama de circulación de la deuda a canjear.

- A 7039: 05/06/2020. Esta comunicación reitera el estilo utilizado en otros casos respecto del tenor de declaración jurada sobre operaciones cuya trazabilidad –por parte del BCRA- debiera estar cubierta. En este caso se refiere a un informe especial que el auditor externo de la entidad debe presentar, con el propósito de informar acerca del cumplimiento del financiamiento a micro, pequeñas y medianas empresas. Quizá un procedimiento alternativo podría residir en la obligación de información por parte del tomador, siendo tal régimen la llave para el acceso a otro tipo de beneficios con lo cual sería de cumplimiento garantizado.

- A 7040: 08/06/2020. Debido a la pandemia y a la restricción de la circulación fruto de la vigencia del ASPO, se admite el diferimiento o la presentación electrónica de un conjunto de informaciones tales como autoridades de entidades financieras, autorización y composición del capital de entidades financieras, representantes de entidades financieras del exterior no autorizadas para operar en el país.

- A 7041: 11/06/2020. Se incorpora dentro del régimen informativo referido al riesgo crediticio, el caso de empresas con actividad agrícola que no sean MIPyMES y tengan un ratio de acopio superior al 5 % de su cosecha anual.

- A 7042: 11/06/2020. En nuestro informe anterior habíamos destacado la emisión de la comunicación A 7030, orientada a restringir el acceso al mercado de cambios para quienes tuvieren una posición global de cambios que permitiese inferir la posibilidad de uso de tales fondos en vez de recurrir al MULC. La presente comunicación, de modo previsible, puntualiza ciertos casos que habían quedado en una zona gris.

- A 7043: 17/06/2020. Al igual que como con las entidades bancarias, el BCRA definió mediante esta comunicación que las agencias y casas de cambio deberán tener un ejercicio comercial anual de doce meses y que el cierre del ejercicio anual deberá serlo al 30 de junio o al 31 de diciembre, por lo cual ha previsto que antes del 30 de junio de 2020, lo comuniquen fehacientemente al BCRA.

- A 7044: 18/06/2020. Esta norma prorroga la vigencia de la comunicación A 6945 que estableció un conjunto de disposiciones vinculadas con la situación de pandemia. Se refiere a la refinanciación de saldos en tarjetas de crédito, créditos hipotecarios UVA, extensión de préstamos a tasa cero y financiaciones a MiPyME, entre otras.

- A 7045: 18/06/2020. Esta disposición amplió la financiación de las entidades al sector público no financiero, admitiendo fuera del cómputo a la suscripción de títulos de deuda utilizando como fuente de financiamiento los intereses percibidos por títulos homólogos dentro de los tres días de ocurrido.

- A 7051: 25/06/2020. Mediante esta comunicación el BCRA autoriza a las entidades a financiar al sector público no financiero mediante la adquisición de títulos del tesoro de la respectiva jurisdicción. En este caso se trata de letras del tesoro 2020 de la Provincia de Entre Ríos para emitir por 4.560.698.600 pesos o su equivalente en dólares.

- A 7053: 25/06/2020. Mediante esta comunicación el BCRA autoriza a las entidades a financiar al sector público no financiero mediante la adquisición de títulos del tesoro de la respectiva jurisdicción. En este caso se trata de letras del tesoro 2020 de la Provincia de Río Negro para emitir títulos por hasta 2.000 millones de pesos, en el marco del Programa de Cancelación de Obligaciones del Sector Público Provincial.

- A 7054: 25/06/2020. Desde el 1 de julio de 2020 se redujo la obligación en materia de efectivo mínimo, en un monto equivalente al 40% de las financiaciones otorgadas a MiPyMEs bajo el régimen de la tasa promocional del 24% anual.

- A 7055: 25/06/2020. Mediante esta comunicación el BCRA autoriza a las entidades a financiar al sector público no financiero mediante la adquisición de títulos del tesoro de la respectiva jurisdicción. En este caso se trata de letras del tesoro 2020 de la Provincia de Neuquén para emitir hasta 5.500 millones de pesos en el programa 2021/2024.

- A 7060: 02/07/2020. Mediante esta comunicación el BCRA autoriza a las entidades a financiar al sector público no financiero mediante la adquisición de títulos del tesoro de la respectiva jurisdicción. En este caso se trata de letras del tesoro 2020 de la Municipalidad de Córdoba para emitir hasta 2000 millones de pesos, ampliando de este modo al doble una autorización anterior.

- A 7063: 03/07/2020. El BCRA amplía la posibilidad de utilización de determinados activos como garantía (conocidos como colaterales) de otras operaciones siempre que no exista vínculo entre la entidad y un emisor, deudor o avalista. Lo singular de la norma es que interpreta que una participación mayor al 20% en el capital, el deudor, el emisor, etc, constituye razón suficiente para considerarlo vinculado.

- A 7067: 08/07/2020. Esta comunicación dispuso que, desde el 13 de julio de 2020, las entidades financieras que abonen el ingreso familiar de emergencia (IFE) podrán extender en hasta 2 horas su horario habitual de atención al público –según la jurisdicción de que se trate– exclusivamente para abonar por ventanilla el IFE a los beneficiarios que les informe la Administración Nacional de la Seguridad Social y de acuerdo con el cronograma establecido por dicho organismo.

- A 7070: 16/07/2020. Mediante esta comunicación el BCRA autoriza a las entidades a financiar al sector público no financiero mediante la adquisición de títulos del tesoro de la respectiva jurisdicción. En este caso se trata de letras del tesoro de la Provincia de Buenos Aires para emitir hasta 18.689.900.000 de pesos.

- A 7071: 16/07/2020. El BCRA limita con esta resolución una práctica desarrollada por las entidades, consistente en computar como parte de la posición global neta en moneda extranjera aquellos instrumentos cuya cotización estaba atada a monedas extranjeras.

- A 7074: 23/07/2020. Mediante esta comunicación el BCRA autoriza a las entidades a financiar al sector público no financiero mediante la adquisición de títulos del tesoro de la respectiva jurisdicción. En este caso se trata del municipio de Rosario y la autorización es por hasta 500 millones de pesos.

- A 7075: 23/07/2020. Prorroga hasta el 31/01/2021 el tratamiento especial para el cómputo de financiamiento al sector público no financiero. Se trata de las asistencias financieras con destino al pago de haberes del personal que entonces y debido a la prórroga no serán computadas como crédito al sector.

- A 7077: 30/07/2020. Refiere al cómputo de la posición neta máxima de tenencia de LELIQs. Con independencia del contenido de la presente, expresa la ausencia de una solución definitiva a la existencia de este régimen que da cuenta de cuasi encajes remunerados por la autoridad monetaria.

- A 7078: 30/07/2020. Esta norma dispone que para las entidades financieras pertenecientes al grupo A, la tasa mínima a aplicar a los depósitos a plazo fijo en pesos deberá ser equivalente al 87% de la tasa de la licitación de las LELIQs.

- A 7082: 06/08/2020. Implementa un conjunto de programas y entre ellos los Préstamos a tasa cero Cultura.

- A 7089: 13/08/2020. Mediante esta comunicación el BCRA autoriza a las entidades a financiar al sector público no financiero mediante la adquisición de títulos del tesoro de la respectiva jurisdicción. En este caso se trata de la Ciudad Autónoma de Buenos Aires para emitir títulos en pesos por un máximo equivalente a 150 millones de dólares.

- A 7090: 13/08/2020. Mediante esta comunicación el BCRA autoriza a las entidades a financiar al sector público no financiero mediante la adquisición de títulos del tesoro de la respectiva jurisdicción. En este caso se trata de letras del tesoro de la Provincia Mendoza para emitir hasta 3.500 millones de pesos.