Resumen ejecutivo

El Gobierno anunció una nueva fórmula de movilidad jubilatoria que excluye a la inflación como variable de ajuste y pasa a tomar en cuenta la evolución salarial y la recaudación de ANSES, en momentos en que las dos variables muestran reducciones en términos reales. Esta propuesta del gobierno está siendo en estas horas considerada por el Senado.

Si bien la propuesta inicial del gobierno está teniendo ciertas modificaciones, a partir de su tratamiento en el Senado, nos parece oportuno señalar que según el Instituto Estadístico de los Trabajadores (IET), la Universidad Metropolitana para la Educación y el Trabajo (UMET) y el Centro de Innovación de los Trabajadores (CITRA) en su informe de noviembre «La nueva regla de ajuste (en su versión inicial) tiene implicancias que van más allá del corto plazo. Primero, torna enteramente procíclico al gasto social, que pierde así su potencial rol como «estabilizador automático». Además, tiene incidencia sobre la tendencia de crecimiento en el largo plazo.

Un rasgo principal del sistema público de reparto es la exogeneidad de los beneficios, es decir, la capacidad del gobierno de modificar el gasto en forma autónoma respecto del nivel de actividad. Con la nueva regla, tal autonomía se pierde, cuando la estabilidad del sistema debería obtenerse mediante políticas de utilización más completa de los recursos (por ejemplo, bajando el desempleo).

En este marco, un diagnóstico bastante generalizado atribuye la presión cambiaria a la ampliación del déficit fiscal y la expansión monetaria. Al ser una parte importante del gasto total, la contención del gasto social sería una contribución a la estabilidad. Pero las experiencias recientes aconsejan desconfiar de las propiedades estabilizantes del ajuste fiscal y monetario. Como muestran los casos de Brasil y Chile, no es la expansión monetaria lo que distingue a Argentina de aquellas experiencias, sino el uso de los instrumentos de deuda pública.

1. Jubilaciones, mercado de trabajo y crecimiento

«El Gobierno anunció recientemente la nueva fórmula de movilidad jubilatoria que regirá desde marzo de 2021. La nueva regla es similar a la que rigió entre 2008 y 2017: excluye a la inflación como variable de ajuste y en su lugar toma en cuenta la evolución salarial (50%) y la recaudación de ANSES (50%). De todos modos, si dicha fórmula rinde un aumento superior a la recaudación de dicha Administración, esta última funcionaría como tope, al efecto de reducir el déficit presupuestario de ese organismo.

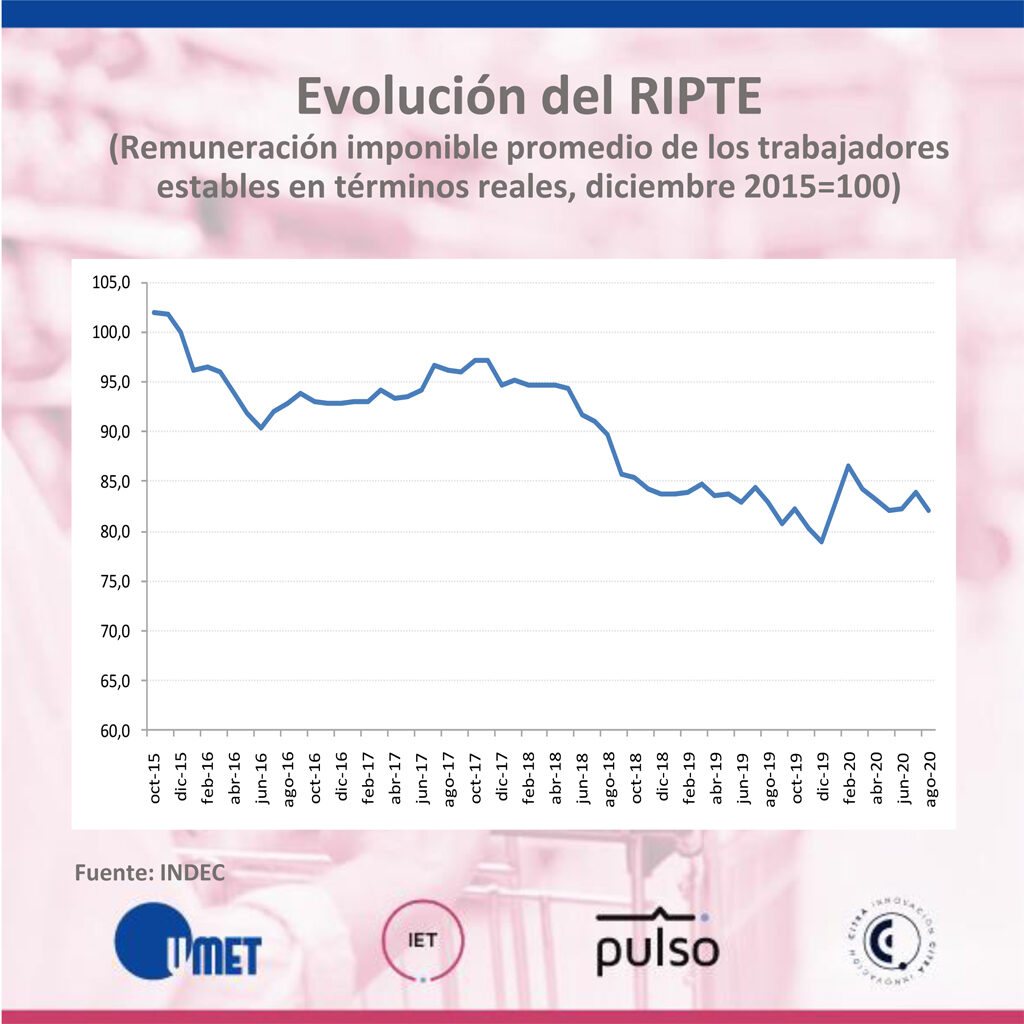

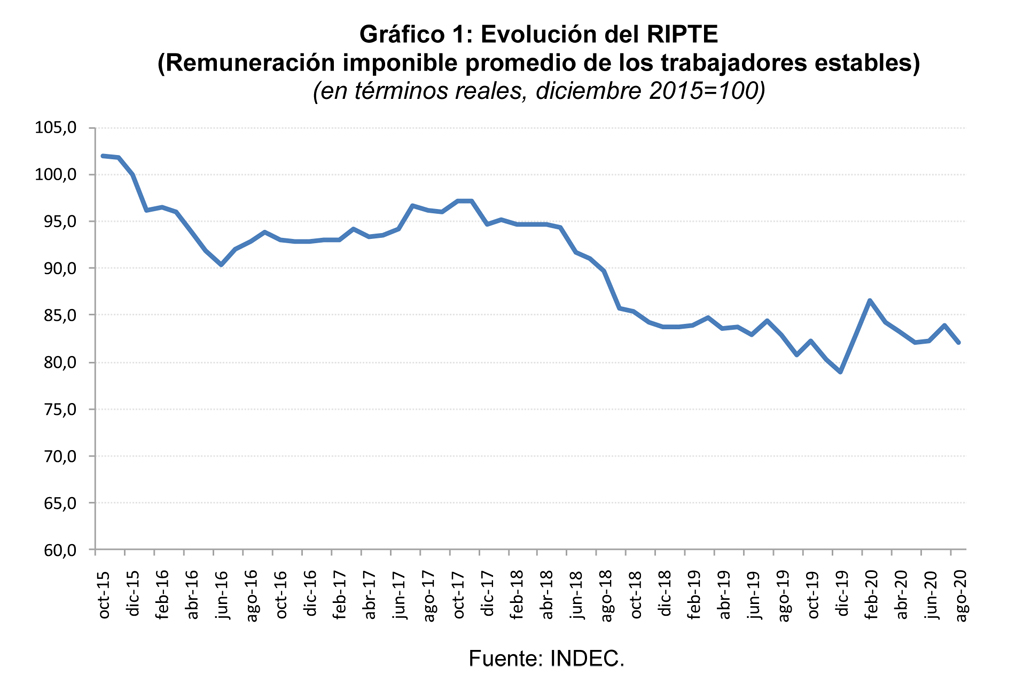

En otros términos, la mitad de la nueva fórmula vincula los haberes jubilatorios con los salarios de los trabajadores activos (siguiendo el Ripte, o sea, la remuneración imponible promedio de los trabajadores estables, ver Gráfico 1). La otra mitad de la fórmula vincula la evolución de los haberes con la variación de la recaudación tributaria de la ANSES.

Se argumentó que incluir la variación del IPC dentro de la fórmula de movilidad llevaría a congelar el poder adquisitivo de los haberes e imposibilitaría la mejora del poder de compra de las jubilaciones. Pero esto es una verdad a medias, porque igualmente podría incluirse en la ponderación algún índice que sea proxy del crecimiento de la actividad y/o de los salarios reales.

Además, el pase de los aumentos de una frecuencia trimestral a una semestral (en marzo y septiembre) agrava el peligro de la erosión inflacionaria. Al realizarse los ajustes cada seis meses y hacerse efectivos tres meses después, el valor nominal de los haberes sufre una erosión mayor que con una frecuencia menor de ajuste, para una tasa dada de inflación. Si eso ocurriera, no habría forma alguna de recuperar la pérdida. De hecho, por ejemplo, el salario real medio (medido por el Ripte, ver gráfico 1) exhibe una tendencia al estancamiento en los últimos meses, tras haber sufrido una significativa reducción en los años previos.

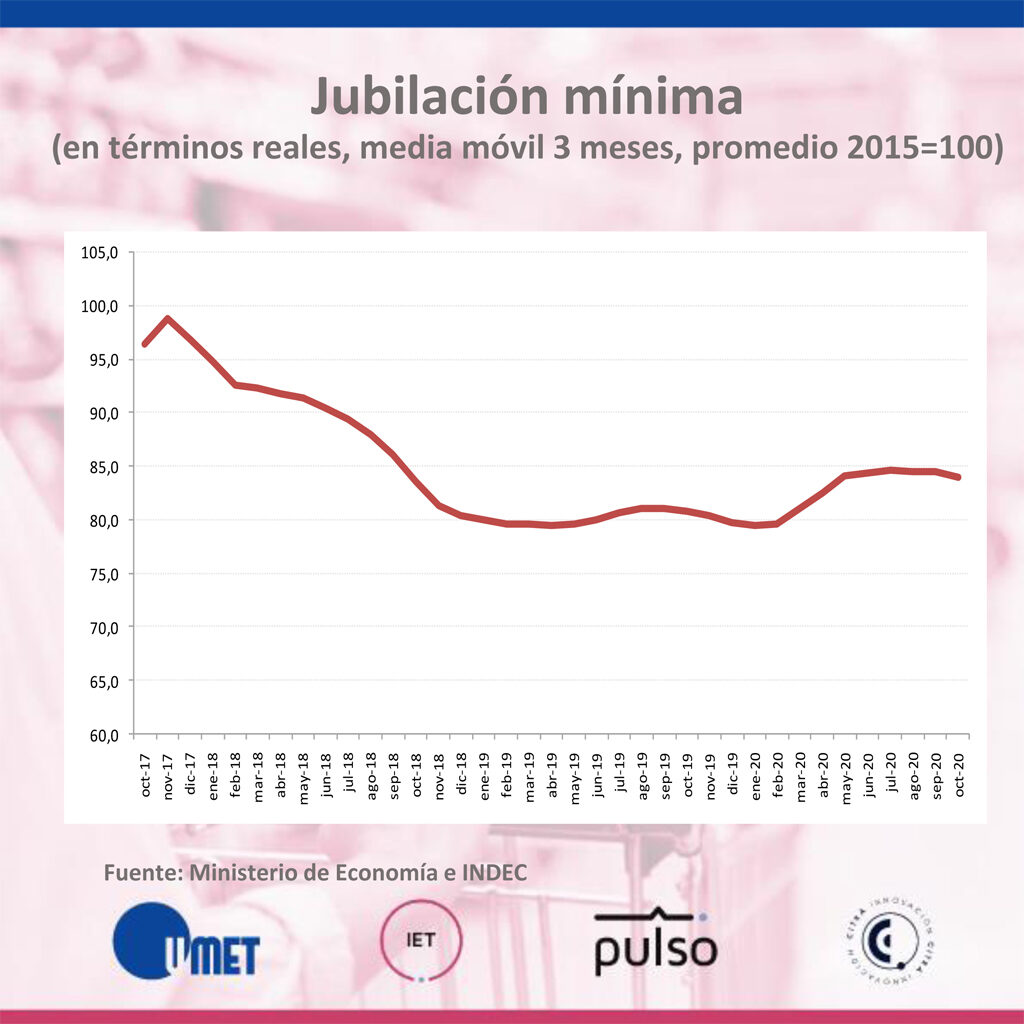

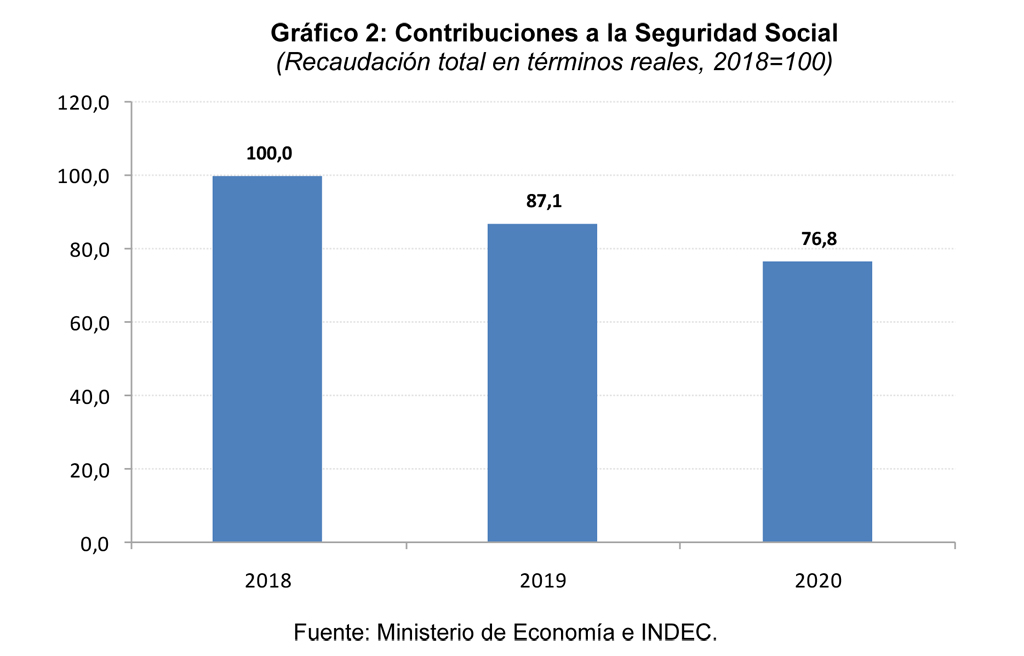

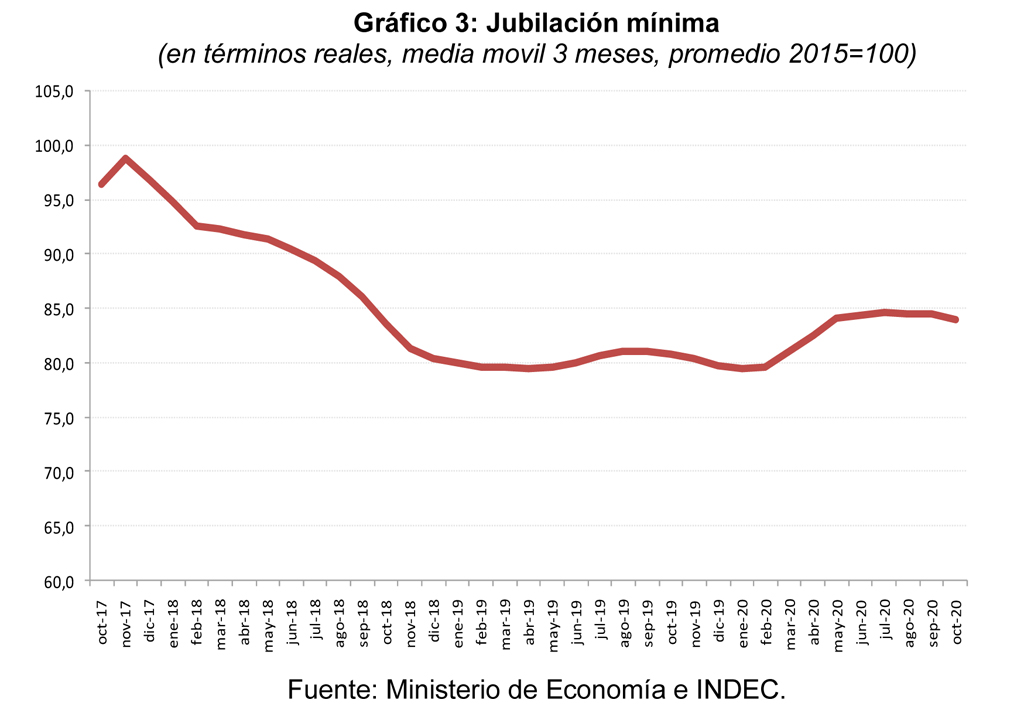

Por su lado, la recaudación por contribuciones a la seguridad social muestra una tendencia real a la baja, propia de las fases de recesión (Gráfico 2). Así, en el corto plazo, esta fórmula tiene una repercusión inmediata. Dado que el aumento de marzo se definirá sobre la evolución efectiva tanto de salarios como recaudación, en el segundo semestre del corriente año -donde claramente tanto los salarios como la recaudación resultarían inferiores a la inflación, debido a la debilidad de las paritarias y la caída de la recaudación provocada por la crisis-, es muy probable que la nueva fórmula implique una caída de las jubilaciones en términos reales, que hoy muestran una tendencia al estancamiento tras una pronunciada caída en los últimos dos años (Gráfico 3).

Esta nueva regla de ajuste tiene implicaciones que van más allá del corto plazo. Primero, como las jubilaciones quedan atadas a los salarios y a la recaudación, los haberes mejoran cuando suben los salarios y la actividad, pero empeoran en los períodos de recesión, caída de salarios o mayor inflación.

Esto no solo introduce zozobra en el nivel de vida de jubiladas y jubilados, sino que a nivel macroeconómico supone que como el gasto en seguridad social se torna enteramente procíclico, pierde su potencial rol como «estabilizador automático», acentuando las fluctuaciones, especialmente en las fases recesivas.1

Pero el nuevo régimen tiene una implicación adicional aún más profunda que va más allá del ciclo y se relaciona con la tendencia de crecimiento en el largo plazo.

El punto crucial es que las transferencias del sistema de reparto (así como el conjunto de gastos del Estado de Bienestar) deben considerarse como un componente del gasto autónomo y, por ende, son uno de los elementos que contribuyen a determinar la tasa de crecimiento de largo plazo.2 De este modo, las transferencias sociales deben considerarse como un determinante del producto y del nivel de actividad más que una mera transmisión de ingresos desde un nivel dado de producto. En pocas palabras, el gasto social es parte del motor de crecimiento de la economía (más que una detracción) y por esa razón no existe contradicción entre mayor equidad social y crecimiento.

Una de las características cruciales de este sistema, tanto en términos de bienestar social como de crecimiento económico, es la exogeneidad de los beneficios, es decir, la capacidad del gobierno de modificar el gasto público social en forma autónoma respecto del nivel de actividad e ingresos del período. Esa exogeneidad se pierde definitivamente con la nueva regla de ajuste, ya que los haberes tienen «techo» (aunque no «piso» ciertamente).

Con jubilaciones predeterminadas en forma independientemente de la esperanza de vida, y de la capacidad de ahorro previa de cada jubilada/jubilado, el equilibrio del presupuesto de seguridad social a lo largo del tiempo tendrá que obtenerse mediante políticas de utilización más completa de los recursos. Esto es particularmente relevante en la situación de pandemia, donde la tasa de desempleo registrada es del orden del 13%, pero si se considera el «efecto desaliento» puede ascender al 29%. De hecho, con esa tasa de desempleo es difícil pensar que en un aumento significativo de los salarios reales. La evolución reciente del Ripte parece confirmar esa hipótesis.

En otros términos, una política «estabilizante» es más factible de ser alcanzada aumentando el nivel de empleo, la productividad y los salarios reales (que definen el aporte de los trabajadores activos), variables las tres determinadas por el crecimiento y pasibles de ser influidas por las políticas macroeconómicas. Pero, justamente, la contención del gasto social conspira contra una reanimación más definida del nivel de actividad, como parecen indicar los datos preliminares de octubre.3

Basta con considerar que las prestaciones de seguridad social representan, para el año en curso, el 37% del gasto público total del sector público nacional, lo que implica un recorte importante en el márgen de maniobra del gobierno para actuar sobre el ciclo económico, pero fundamentalmente para influir en la tendencia de crecimiento.

El mecanismo de transmisión es simple y fácil de entender: un mayor poder de compra del gasto social impulsa decididamente el consumo (la propensión a ahorrar de los jubilados que perciben la pensión mínima es cero). El incremento del consumo

aumenta los niveles de utilización de la capacidad y eso estimula la inversión. Ciertamente, el punto real es si hay disponibilidad de divisas para sostener ese proceso.

2. Expansión monetaria, déficit fiscal y devaluación

Sobre estos aspectos el informe del IET sostiene: «Un diagnóstico bastante generalizado atribuye la persistente presión cambiaria a la ampliación del déficit fiscal y en particular a la expansión monetaria que le estaría asociada para asistir al Tesoro. En esa lógica, al ser una parte importante del gasto público total, la contención del gasto en seguridad social sería una contribución al objetivo de la estabilidad. Como dicen los voceros del mercado (y del FMI), todo peso menos que gaste el Tesoro significará un menor uso de la «maquinita». En otros términos, el ajuste fiscal sería estabilizante, en especial sobre el mercado cambiario, mediante el control de los agregados monetarios.

Tal diagnóstico es una proposición cuando menos curiosa tomando en cuenta no solo la evidencia internacional, sino la experiencia reciente de la propia economía argentina. De hecho, entre octubre de 2018 y diciembre de 2019 el gobierno de Macri dispuso un esquema basado en la contracción de la base monetaria (“crecimiento cero de la base monetaria”; con «zona de no intervención» oficial en el mercado de cambios) con el fin de estabilizar la economía.

Para alcanzar tales objetivos, se consideró fundamental la reducción de la asistencia del BCRA al Tesoro, contrapartida de un ajuste fiscal “gradual”. En medio de ese proceso, el gobierno de entonces aceleró el ajuste fiscal acercándose a un virtual equilibrio presupuestario primario (-0,44% del PIB) al final de 2019.

Como es conocido, pese a la severa contracción monetaria y al ajuste fiscal, la economía experimentó tres picos cambiarios adicionales (diciembre 2018, abril y agosto de 2019) y la inflación alcanzó su pico máximo, cercano al 60% anual, en mayo de 2019. Asimismo, la dinámica de la base monetaria no mostró la relación empírica esperada con los movimientos del tipo de cambio nominal, sino más bien lo contrario. Aquel fracaso puso en evidencia lo desestabilizante que puede ser una política de contención fiscal y monetaria.

Las diferencias de régimen entre el lapso final del gobierno anterior y el esquema actual son muchas y muy importantes. Hoy el BCRA fija la tasa de interés y existe un objetivo de estabilidad cambiaria, entre muchas otras. Pero es necesario señalar los límites de la consolidación fiscal y la contracción monetaria como supuestos elementos estabilizantes, como revela la experiencia desarrollada entre octubre de 2018 y diciembre de 2019.

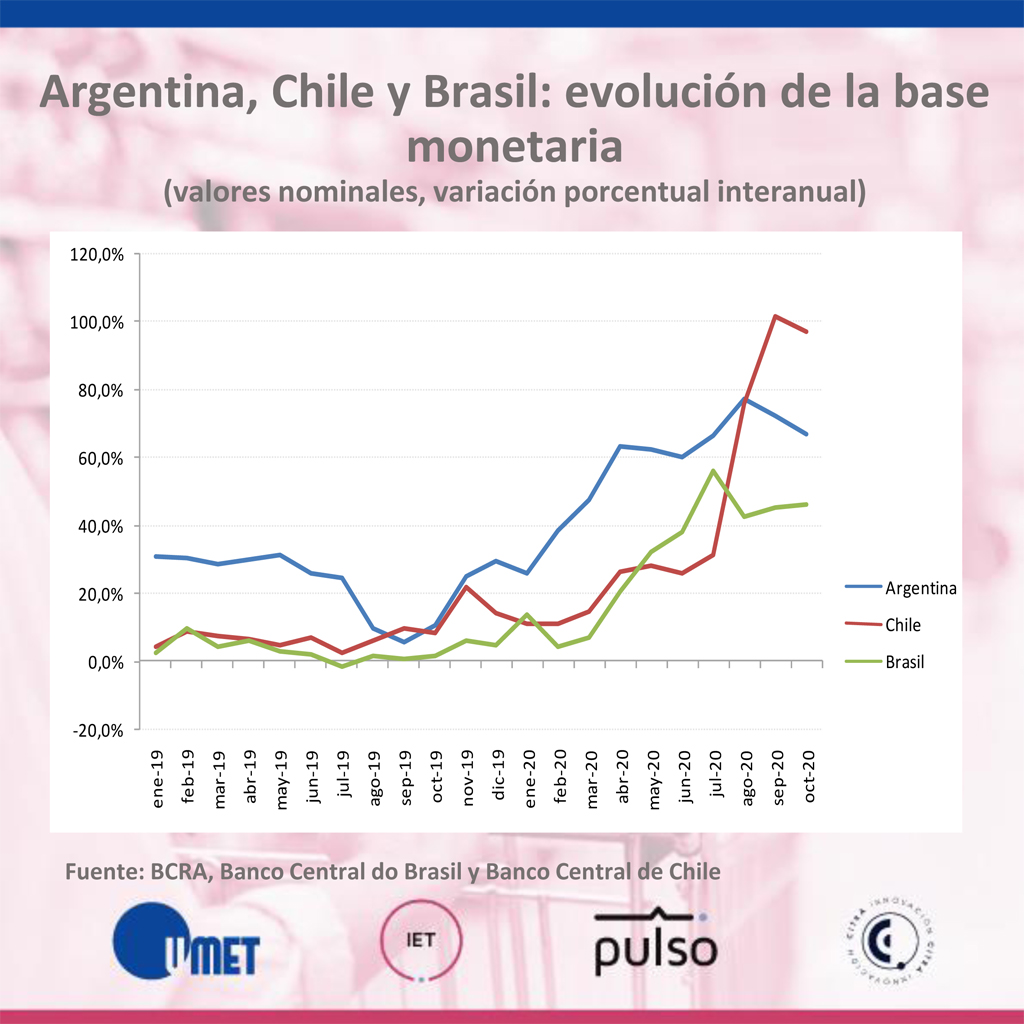

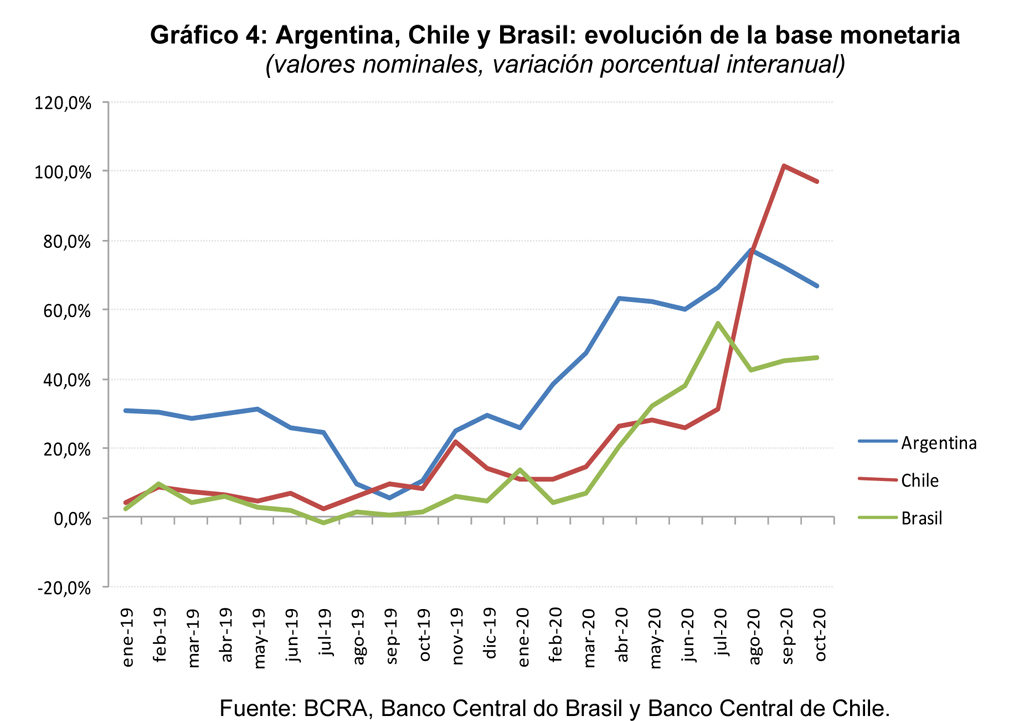

Las cosas se tornan algo más claras al comparar Argentina con economías similares de la región bajo la actual crisis de la pandemia (Gráfico 4).

Varias comprobaciones surgen de inmediato. Primero, en los tres países hubo una considerable expansión monetaria en relación con la fase previa. En los casos de Chile y Brasil, al igual que en Argentina, esa expansión está asociada con el impulso fiscal desplegado frente a la crisis del Covid-19. Asimismo, debe considerarse que los valores contendidos en el gráfico son nominales, de modo que la expansión monetaria real fue mucho más importante en los países vecinos. Claramente, ninguno de esos países enfrenta una presión cambiaria como Argentina, ni tienen restricciones a la compra de dólares y/o pérdidas importantes de reservas. Esto revela que no es la expansión monetaria per sé la que genera inestabilidad cambiaria.

Ciertamente, existe una diferencia fundamental que no debe pasarse por alto. Tanto en Chile como en Brasil el banco central no financia directamente al Tesoro, sino que el gobierno financia el gasto público emitiendo deuda. Luego, los bancos centrales, llegado el caso, compran esos títulos públicos en el mercado secundario para hacer sostenible la expansión y por ende emiten base monetaria.4 Esos instrumentos de deuda ofrecen una alternativa atractiva en moneda doméstica a la formación de activos externos, ya que las tasas de interés han tendido a compensar el ajuste esperado del tipo de cambio (y además el riesgo países es más bajo).

La situación argentina es bien diferente. La distancia entre las tasas de interés que pagan los títulos públicos en relación a la devaluación esperada (sumada al riesgo país) es mucho mayor que en los dos países mencionados. Como sea, es un problema que nada tiene que ver con la base monetaria y la cantidad de dinero que, por lo demás, es un fenómeno ampliamente endógeno, determinado por el sistema bancario y las decisiones de cartera del sector privado.

1 Se considera un «estabilizador automático» a aquellos componentes de los presupuestos públicos, tanto por el lado de los gastos como de los ingresos, que responden autónomamente a las fluctuaciones cíclicas de la actividad económica, suavizándolas o atenuándolas.

2 Cesaratto, S. (2005). “Pension Reform and Economic Policy: a non Orthodox Analysis”, Cheltenham UK, Northampton US: Edgard Elgar, 2005.

3 De acuerdo con el índice de actividad de Orlando Ferreres, el nivel general de actividad registró una caída de 4,9% anual en octubre.

4 Recientemente, en Chile el Congreso aprobó un proyecto de ley que faculta al Banco Central de Chile para comprar instrumentos de deuda emitidos por el Gobierno en el mercado secundario abierto en situaciones «excepcionales y transitorias».