Mirador de la Actualidad del Trabajo y la Economía

Equipo de trabajo: Investigadores

Lic. Diego Kofman, Lic. Lavih Abraham, Lic. Marco Kofman, Lic. Natalia Pérez Barreda y CP Sergio Arelovich (coord.)

DATOS DESTACADOS DEL INFORME

La inflación de septiembre fue del 2,8%. Desde el cambio de gobierno la inflación interanual bajó 17 puntos: de 53,8% a 36,6%.

Industria y construcción reflejan una rápida mejora en agosto y septiembre. El nivel de actividad de ambos sectores es superior al de un año atrás. Actividades comerciales y de turismo y gastronomía, siguen en una crisis profunda.

Las desigualdades estructurales se intensificaron con la pandemia: los sectores precarizados son los que más sufrieron y los que más tiempo tardarán en recuperarse.

El empleo formal dejó de caer en los últimos dos meses gracias al aporte de la industria y la construcción, en tanto que el salario real acumula 6 meses de caída consecutiva.

A pesar de un saldo comercial favorable de 11.500 millones de dólares en el año, el BCRA perdió reservas por 5.000 millones en lo que va de 2020. Tres razones explican este problema:

- Especulación comercial de importadores: las importaciones cayeron 21%, pero se fue un 27% más de dólares. 4.000 millones se perdieron por esta vía.

- Pagos externos de deudas privadas: entre intereses de deudas y pagos de capital, el sector privado pagó 10.000 millones de dólares al exterior.

- Dólar ahorro: no es el factor más relevante, pero explicó la pérdida de casi 3.000 millones de dólares en lo que va de 2020.

La devaluación, a pesar de las fuertes presiones, viene siguiendo de cerca el movimiento de la inflación y es menor que el rendimiento de un plazo fijo.

La recaudación fiscal se recuperó en el mes de septiembre y es mayor, en términos reales que la de un año atrás gracias al aporte del impuesto a los bienes personales (que se había reducido hasta 2019) y al impuesto PAIS.

La renegociación de la deuda limpió el horizonte cercano de pagos importantes. El monto del endeudamiento nacional alcanza en la actualidad los 332.185 millones de dólares y representa el 126,1% del PBI.

LA DUALIDAD ECONÓMICA Y FINANCIERA

La sociedad argentina asistió durante el último mes, el más trágico en el saldo de muertes producidas por el COVID, a una disputa casi extorsiva por parte del mercado. Cada paso que dio el gobierno fue insuficiente ante nuevas exigencias de los operadores calificados de la city porteña

Si miramos la agenda de los últimos dos meses, encontramos una lista de actividades del Ministerio de Economía tendientes a “ordenar” la macroeconomía: el gobierno nacional logró cerrar acuerdos con acreedores externos y refinanciar la deuda en un canje alabado en el mundo; acordó con acreedores internos; llegó la primera misión del Fondo Monetario Internacional para iniciar las negociaciones tendientes a ordenar el dislate financiero heredado del gobierno de Mauricio Macri. Se inició la discusión en el Congreso del Presupuesto 2021 que tiene una mirada fiscalista (intento de reducir el déficit fiscal) y metas razonables (inflación prevista de 30%, dólar oficial a $102, crecimiento del 5,5%).

Dejando de lado los hitos políticos, en este informe mostramos que la recuperación económica se inició con cierta fuerza, aunque con desproporciones, y en algunos sectores se está produciendo más que al inicio de la pandemia. El empleo privado dejó de caer, tendremos el mayor superávit externo en décadas, la recaudación impositiva ya es mayor que la del año pasado.

Esta mejora económica, dentro del marco lógico de la pandemia y tras dos años de recesión del gobierno anterior contrasta con mercados financieros en otro registro. Durante todo el mes asistimos a una presión devaluatoria inusitada que llevó al dólar “blue” a una brecha mayor al 150% con respecto al valor del dólar oficial, un valor que no se puede explicar debido a condiciones objetivas de la economía nacional, sino que está basado en “expectativas” del mercado. Ante la pregunta sobre cómo controlar estas expectativas, aparecen las mismas opiniones de siempre: hay que bajar el gasto, hay que bajar impuestos, hace falta confianza y reglas de juego claras. En suma, el discurso tradicional de la derecha liberal: hay que ajustar para crecer.

El problema con esa agenda es doble ya que es insaciable y es difícil de evitar. Aún después de bajar el dólar blue en más de 20 pesos, el discurso seguía siendo que «esa medida no era sostenible” sin acuerdo con el FMI y sin achicar el déficit fiscal. Las expectativas de las finanzas siempre exigen más y a cada paso de avance se alejan dos.

El poder de fuego del mercado, de todos modos, acarrea problemas en la economía real por lo que es inevitable dedicarles tiempo y esfuerzo. El dólar blue se vuelve referencia (aunque no debiera serlo) y la brecha con el dólar oficial genera una presión en favor de devaluar por una parte y aumentos de precios “por las dudas” por otra, lo que impulsó una aceleración de la inflación, aunque aún muy lejos de los valores de 2018 y de 2019.

Pasan por ahí, hoy por hoy, los problemas de la economía real: lograr contener la inflación y mantener los ingresos de los asalariados y los sectores populares en general. Sostener los sectores más golpeados por la pandemia y propiciar que los proyectos de inversión privada y pública se inicien lo más pronto posible.

Parte de esa agenda sigue presente: la recuperación de la industria y de la economía en general ya se logró, aunque con enormes diferencias sectoriales; la AUH incluirá a un millón de niñxs más; el IFE se sigue pagando y la ATP también, aunque sólo para sectores afectados por la pandemia.

El apoyo de la mayoría de la ciudadanía que se mantiene bastante firme (como las marchas de octubre demostraron) y la esperanza de un pronto final de la pandemia parecen renovar los bríos de un gobierno asediado durante los últimos dos meses. Resta que imponga una agenda propia más cercana a los intereses de las mayorías que lo votaron y lo sostienen, evitando caminar tras la quimera del mercado.

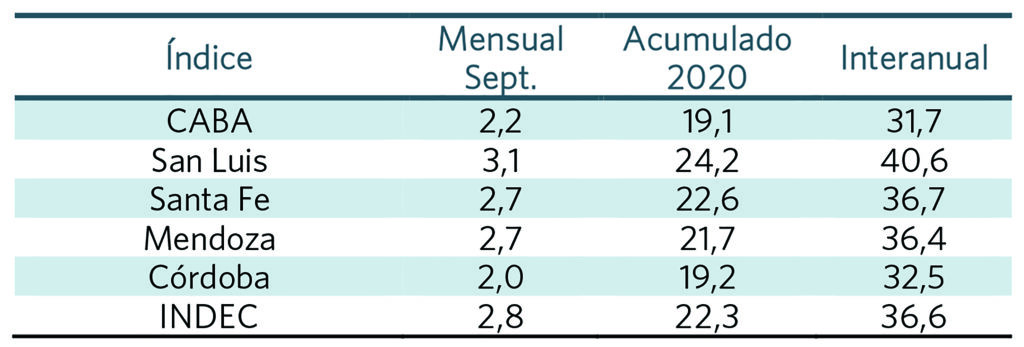

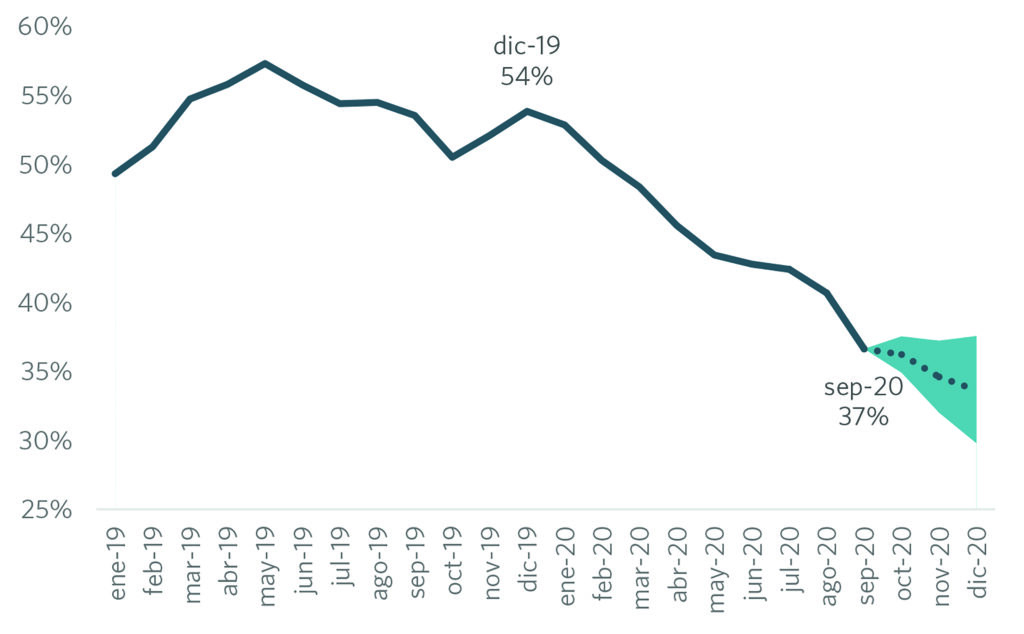

INFLACIÓN CONTENIDA

En septiembre los precios subieron 2,8%, un valor importante, pero que continúa la tendencia hacia la desaceleración inflacionaria respecto a 2019. La inflación interanual cayó a 36,6% y ya acumula una caída de 17 puntos respecto a diciembre de 2019.

Es en este contexto en el cual se intensifican las presiones devaluatorias por parte de un conjunto de actores económicos, políticos y mediáticos. La estabilización del tipo de cambio, junto con el congelamiento tarifario y la fijación de precios máximos, están evitando que la recuperación económica de los últimos meses se traduzca en una aceleración de los incrementos de precios.

Fuente: elaboración propia en base a INDEC y direcciones de estadística provinciales

De persistir los niveles de inflación detectados en los últimos meses, al finalizar el año nos encontraríamos con una inflación interanual cercana al 33%, +/- 5%.

La inflación en caída persistente

Para fin de año se espera una inflación en torno al 33%

LA ECONOMÍA EN V

Todos los indicadores registraron en abril su peor valor, con caídas entre 40% y el 100% (tal el caso de la industria automotriz que elaboró cero unidades en aquel mes). Desde entonces, se produjo una rápida recuperación de la mano de las nuevas habilitaciones que relajaron el ASPO a lo largo y ancho del país.

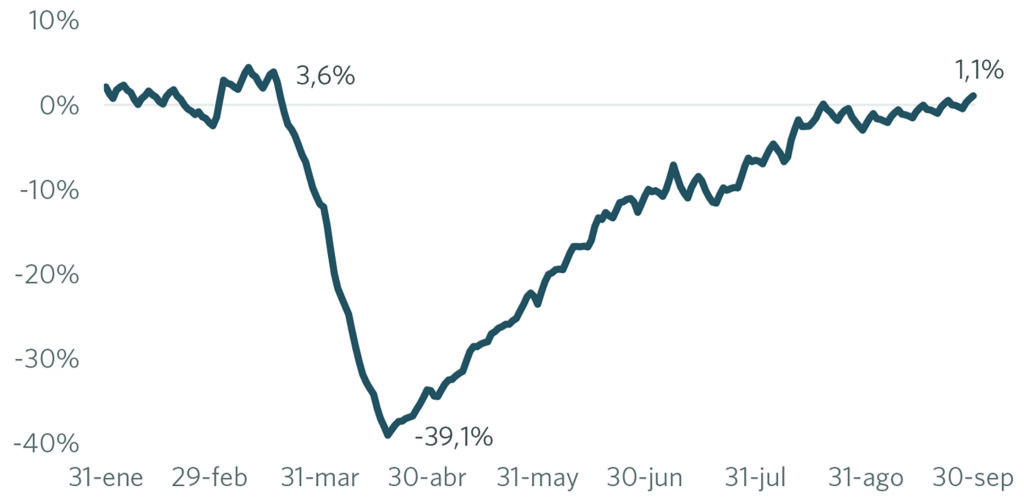

El índice adelantado de producción industrial elaborado por el Ministerio de Desarrollo Productivo a partir de datos de demanda de energía eléctrica refleja este comportamiento. Según este indicador en septiembre la producción industrial ya muestra un signo positivo respecto a un año atrás, luego de haber caído en abril más de un 40%. En el caso de la construcción se observa un comportamiento similar

En septiembre la industria tuvo más actividad que un año atrás.

Índice adelantado de producción industrial. Variación interanual. Media móvil 31 días.

Fuente: datos de Ministerio de Desarrollo Productivo.

Diferente es la situación de aquellas actividades comerciales y de servicios que continúan sufriendo los efectos de la pandemia y el aislamiento. Hoteles, restaurantes, transporte de pasajeros y algunas actividades comerciales, se encuentran aun profundamente deprimidas, con niveles de actividad inferiores al 50% del nivel previo a la irrupción del COVID-19 en el país.

LA RECUPERACIÓN SE TRASLADA CON REZAGO A MEJORAS SOCIALES

Si bien los datos de índole social se reportan con mayor retraso, es posible encontrar un conjunto de señales que hacen pensar que esta recuperación en “V” de muchos sectores de la economía no se traducirá fácilmente en mejoras de los indicadores laborales y sociales.

Aumento de la actividad sin recuperación del empleo: según los datos del Ministerio de Trabajo (encuesta de indicadores laborales) en septiembre el empleo registrado en el sector privado (en empresas de más de 10 empleados) volvió a caer respecto al mes anterior, a pesar de que el nivel de actividad fue mayor que en agosto para, prácticamente, la totalidad de las actividades económicas. El comienzo de la recuperación económica se logró sin recuperar fuentes de trabajo.

Normalización sin incrementos salariales: en agosto se completó un semestre completo de caídas mensuales consecutivas del salario real. Desde el inicio de la pandemia el salario real en la economía cayó 8%. Sumado a la pérdida de empleos, la destrucción de masa salarial ha sido enorme. Ambos factores deberán cambiar de signo para solidificar la tendencia creciente de la actividad y que este conjunto de variables no se estabilice en el escalón inferior dejado por la economía de Cambiemos.

Alta informalidad en las actividades más retrasadas: las actividades de comercio y servicios asociados a la gastronomía y turismo se caracterizan por un alto grado de informalidad laboral. Es esperable que la recuperación del empleo informal siga con un rezago importante a la recuperación de la actividad. Se trata de población vulnerable para la cual la pérdida de estos empleos conlleva la caída del grupo familiar por debajo de las líneas de pobreza o indigencia.

Feminización de la informalidad: como elemento adicional, en estas actividades suele predominar el trabajo femenino. De este modo, el impacto de la crisis termina siendo mayor y más duradero para el conjunto de las mujeres argentinas.

Estos factores reflejan que esta crisis, como todas las demás, intensifican aquellas desigualdades estructurales de la economía y la sociedad argentina.

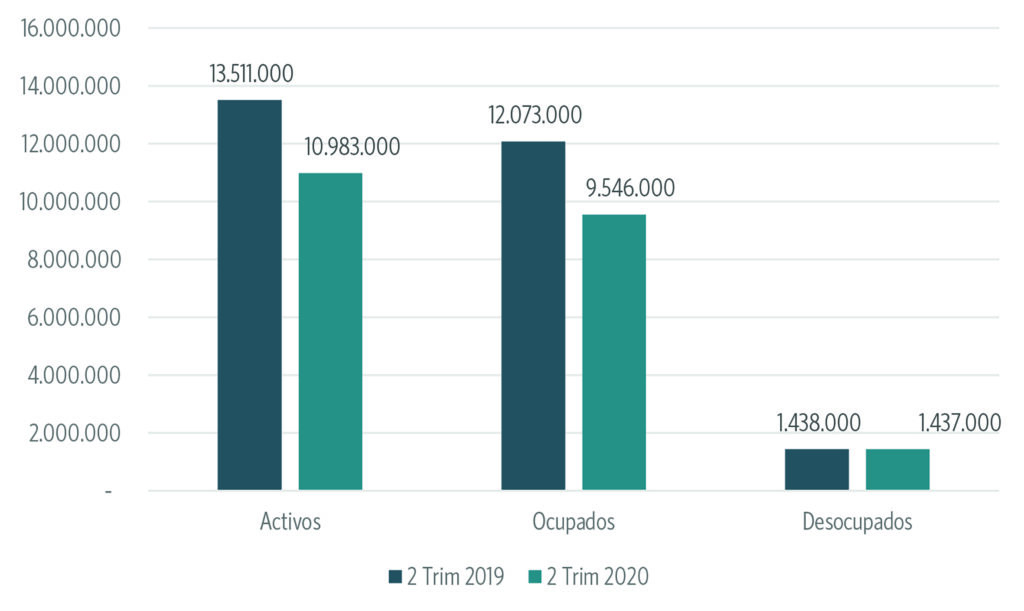

DESIGUALDADES ESTRUCTURALES INTENSIFICADAS CON LA PANDEMIA

Los efectos de la pandemia en el mercado laboral fueron claros en el segundo trimestre del año. La tasa de desocupación se incrementó, pero no tanto por incremento de los desocupados, sino como consecuencia del paso de población activa a la inactividad. Se trata de más de 2,5 millones de personas sobre una población total de 28,6 millones relevada por el INDEC. Es decir, sin considerar los movimientos dentro del mercado de trabajo en números globales, muchas personas que se encontraban trabajando y fueron desligadas del mercado laboral, no pasaron al universo de desocupados, sino a la inactividad, ante el desaliento que generaron las medidas sanitarias.

Población Económicamente Activa 2do. Trimestre 2019 y 2020

Fuente: INDEC y elaboración propia

Pero lo llamativo es que esa suma de inactivos no fue igual entre todas las categorías, sino que perjudicó más a aquellos trabajadores que estaban ocupados pero precarizados:

- Dentro de los asalariados, los trabajadores informales (sin registro) se disminuyeron en un 43% (más de 1,3 millones de personas), mientras que los registrados 5% (alrededor de 300 mil personas).

En cuanto a los no asalariados, se destacan los cuentapropistas y trabajadores informales que en conjunto cayeron un 28% (cerca de 750 mil personas).

La pandemia parece profundizar las desigualdades estructurales que ya presentaba la economía local. El estado nacional rápidamente desarrolló distintas iniciativas para contener esta situación. De todos modos las políticas más estables parecen ser orientadas al sector formal, mientras que las orientadas a la economía informal y popular fueron más discontinuas.

Entre las primeras se destaca la continuidad de los ATP y las líneas especiales de crédito blando para las MiPymes. Según el Ministerio de Producción esas medidas ya cubrieron al 50% de las empresas del país. A los 6 meses de ATP ya se destinaron 202 mil millones de pesos para el pago del 50% de los salarios y otros 5 mil millones para créditos a tasa subsidiada para el pago de salarios. Los créditos blandos ya cubrieron 324 mil financiaciones por un monto de 533 millones de pesos. El Mipyme Plus desembolsó 2.638 millones de pesos a cerca de 6 mil empresas sin antecedente crediticio. Esto significó un incremento del crédito bancario de un 11% interanual (medición de agosto).

Por su parte las políticas orientadas al sector informal fueron más discontinuas. A los primeros bonos a jubilados, AUH y a otros beneficiarios sociales, se sumó el IFE orientado a 9 millones de personas. Pero a diferencia de las políticas orientadas al sector formal, éstas fueron discontinuas, ya que se pagaron 3 veces en 7 meses de pandemia.

En los sectores intermedios, monotributistas y autónomos, se destaca el acceso a una línea de crédito a tasa cero, con 555 mil préstamos otorgados por 66 mil millones de pesos, y otros 221 millones de pesos y 2097 préstamos orientados al sector Cultural. Para el futuro de mediano plazo el gobierno ha anunciado las siguientes acciones orientadas a la economía real y a los hogares:

- Continuidad de ATP y créditos blandos hasta diciembre.

- Sostener el consumo con el Plan Ahora 12, el cual ya aumentó el 20% respecto a los valores pre pandemia.

- Aumento de cobertura de AUH, con 1 millón de nuevos beneficiarios (de 4,2 millones de beneficiarios a 5,2 millones).

- Plan Previaje para el sector turismo (hotelería y restaurantes, agencias de viaje, transporte, etc.). Consiste en que cualquier consumo turístico para 2021 el Estado nacional reintegra un 50% en una tarjeta o billetera virtual para poder ser gastado en ese viaje o a lo largo de 2021 (para contrataciones mayores a 10 mil pesos y reintegros de hasta 100 mil pesos). Ya llevan 250 millones de pesos de ventas en 15 días y 10 mil prestadores inscriptos.

- Fuerte apuesta a la construcción: a las tres líneas de PROCREAR (construcción, reforma o ampliación, desarrollos urbanísticos), se le suman dos nuevas iniciativas enviadas para su discusión al Congreso. La primera otorga incentivos tributarios (exención de impuesto a bienes personales por dos años, crédito fiscal por el 1% del desembolso y diferimiento de impuesto a las ganancias) y la posibilidad de blanquear dinero (pagando un único impuesto que se irá incrementando con el tiempo y no se penalizará las omisiones anteriores). El otro consolida por ley un sistema de créditos hipotecarios que ya no sea ajustado por inflación (UVA) sino por el coeficiente de variación salarial, con diferencias cubiertas por la Sociedad Hipotecaria Argentina, con un fondo solventado por una porción de la cuota del crédito, aportes de las entidades bancarias, la rentabilidad del fondo y aportes iniciales del Tesoro Nacional.

En este sentido las políticas apuntan a sostener el empleo formal (ATP y créditos), y apuntalar la economía para que sostenga parte del empleo informal (los sectores de turismo y construcción tiene gran presencia de trabajadores informales).

En el medio queda un sector muy amplio de trabajadores autónomos y de la economía popular, hacia los cuales no parecen aparecer políticas de transferencias de ingresos directas como el IFE, sino que tan sólo el aumento de la cobertura de la AUH (adicionando 1 millón de beneficiarios, 5,2 millones final) y el Potenciar Trabajo que cubre aproximadamente a 570 mil personas (que unifica Hacemos Futuro y Salario Social Complementario).

TRABAJADORES EN PANDEMIA

PÉRDIDA DE EMPLEOS SIN DESPIDOS

Las medidas tomadas para frenar la expulsión de mano de obra fueron efectivas. Si bien hubo un récord de suspensiones temporales, las desvinculaciones por despido se encuentran en su mínimo histórico a pesar del inédito contexto económico.

El problema del empleo viene por el lado de la contratación de nuevos trabajadores. La tasa de entrada se encuentra estancada en su mínimo histórico. La pérdida de empleos por finalización de contratos, retiros por jubilación u otras causas, no es compensada con el ingreso de nuevo personal. En marzo, abril y mayo se perdieron 224 mil puestos de trabajo de registrados en el sector privado. En junio y julio esta caída se detuvo y en agosto por primera vez creció mínimamente el empleo (2 mil nuevos puestos).

El empleo formal privado dejó de caer en agosto de 2020, por primera vez desde que se inició el aislamiento en distintas regiones del país. Al mismo tiempo, siguió creciendo el número de monotributistas, de manera que el empleo total subió levemente con respecto a meses pasados, sin llegar a los valores de marzo. En efecto, los últimos tres meses tienen una variación positiva del empleo total.

El empleo privado se mantuvo a partir de agosto

Empleo privado registrado en miles de puestos de trabajo

Fuente: Ministerio de Trabajo, Situación y evolución del trabajo registrado, noviembre de 2020

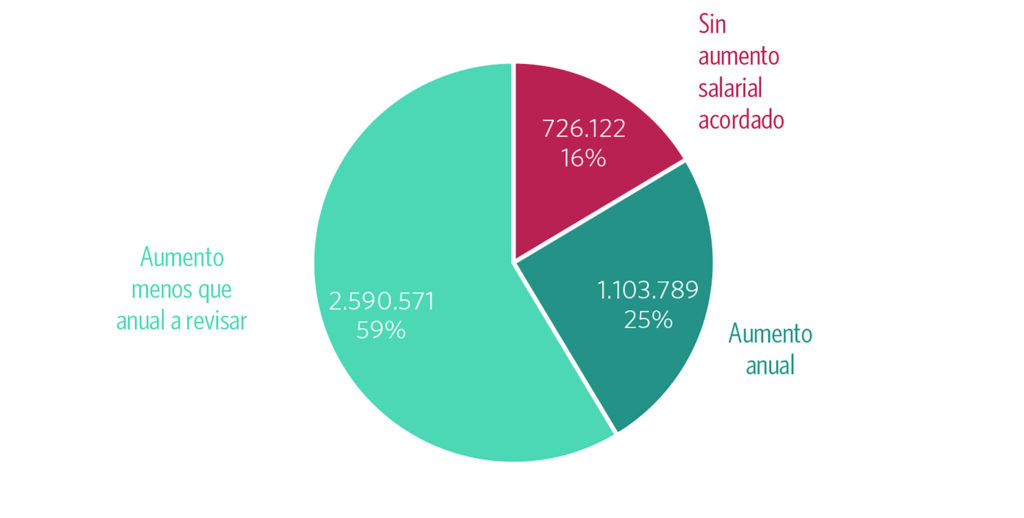

En el informe del Ministerio de Trabajo se publica por primera vez un informe sobre el avance de las negociaciones paritarias en el contexto de la pandemia. Se toma como base de dicho informe los convenios colectivos que tienen un alcance mayor a los 10.000 afiliados y que alcanzan a 4,4 millones de trabajadores. De este total, el 84% de los trabajadores formaron parte de convenios con aumento salarial mientras que el 16% restante no lo estuvo por pertenecer a sectores altamente afectados por las medidas sanitarias.

Dentro del total que acordó un aumento, un 30% acordó un aumento por el término de un año y un 70% estuvo comprendido en un acuerdo que fue menor al anual y que se volverá a revisar según el caso (se corresponde a un 25%del total de trabajadores y a un 59% respectivamente, ver gráfico a continuación). En el informe oficial no se detalla la magnitud de dichos aumentos.

84% de los trabajadores registrados lograron aumento

Empleo registrado: trabajadores en convenios de más de 10.000 personas

Fuente: Ministerio de Trabajo, Empleo y Seguridad Social, Panorama mensual del trabajo registrado, octubre de 2020

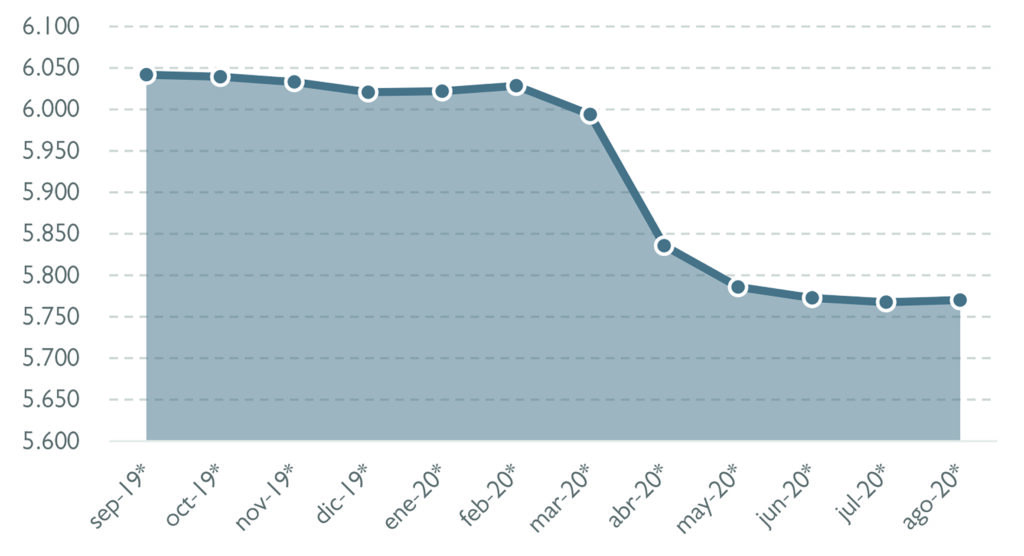

EL SALARIO REAL SIGUE EN CAÍDA

En el contexto de la fuerte contracción económica, con un porcentaje importante del sector registrado de la clase trabajadora suspendida, y con paritarias que se retrasaban, la evolución del salario siguió una evolución esperable en los primeros meses de la pandemia.

El terreno ganado con los aumentos de suma fija decretados para el primer trimestre del año (que lograron una mejora del salario real de entre 4% y 6%), fue perdido en los meses siguientes.

Cuando se publiquen los datos de septiembre se espera una recuperación del nivel real de los salarios, producto de distintas paritarias que empezarían a impactar en los salarios de ese mes.

En agosto de 2020 el poder de compra del salario fue menor que el poder de compra que tenía el salario en el mes de diciembre de 2019, últimos días de gestión macrista y peor registro del salario real en más de una década. El anhelo inicial, aquel que volcó la balanza definitiva de la clase trabajadora y de sus dirigentes más lúcidos hacia el apoyo a la fórmula presidencial Fernández-Fernández, tenía que ver con la recuperación del terreno perdido durante el mandato de la Alianza Cambiemos en materia de derechos laborales y poder adquisitivo del salario. La irrupción de la pandemia postergó lógicamente este proyecto, pero en los próximos meses la clase trabajadora espera empezar a desandar ese camino: el poder de compra del salario de agosto de 2020 fue un 19% menor que el del salario de noviembre de 2015.

El salario real sigue en caída

Salario medio desestacionalizado en el sector privado, a precios constantes de agosto 2020.

Fuente: elaboración propia. Datos de Ministerio de Trabajo

DÓLAR

La cotización promedio del dólar, durante el mes de septiembre de 2020 fue de $75,20, es decir $1,90 más que el mes anterior y $18,70 más que en agosto de 2019.

La devaluación interanual fue del 33,1% en pesos corrientes. Se trata del valor interanual más bajo desde mayo de 2018. Esa menor tasa de devaluación es un logro que el gobierno parece querer consolidar con las nuevas medidas en el mercado de cambios frente a las presiones devaluacionistas que se ejercen desde varios sectores del poder económico. Si las medidas que se vienen adoptando tienen efecto, es factible que la tasa interanual continúe bajando para acercarse al 30% (un valor inferior a la tasa de interés efectiva que pagan los depósitos en plazo fijo) lo que significaría una menor presión sobre los precios de la economía.

En definitiva, se busca que la devaluación sea menor que la tasa de interés de plazo fijo, de manera de que lo convenga económicamente sea ahorrar en pesos y no en dólares. De hecho, el valor real del dólar cayó ligeramente desde que asumió el nuevo gobierno en términos reales. Las medidas de septiembre (nuevas restricciones para comprar dólares) tuvieron un efecto relativo en la cantidad de gente que compró dólares, pero aumentaron la fuerza especulativa que llevó al dólar paralelo hasta los $195,un valor incompatible con cualquier tipo de estrategia de crecimiento y que al mismo tiempo implica una gran presión sobre los precios.

La última semana de octubre, varias intervenciones del Ministerio de Economía lograron, finalmente, “tranquilizar” al mercado haciendo que en una semana la cotización paralela baje $26 hasta los $169. Se destaca en primer lugar una “licitación” de dólares, una subasta de USD 750 millones. El objetivo del gobierno fue que ciertos fondos internacionales que quedaron en pesos desde 2019 pudieran comprar dólares para dejar de presionar sobre el mercado paralelo cotidianamente. Al mismo tiempo, se restringieron las operaciones de bolsa (CCL) durante unos días para movilizar menos fondos. Esta estrategia combinada, finalmente, logró parar la corrida que generó una inestabilidad económica y política durante todo el mes.

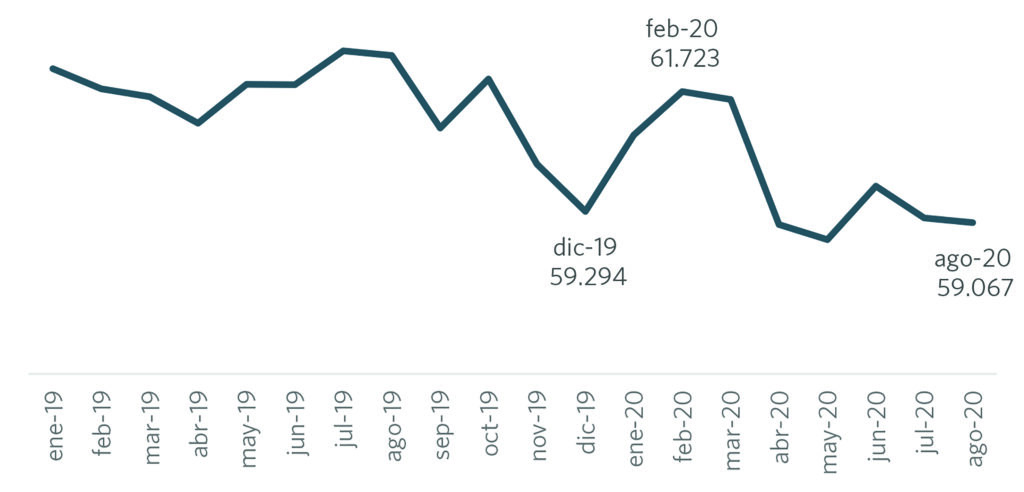

RESERVAS INTERNACIONALES

El BCRA contabilizaba reservas por 39.866 millones de dólares al 28 de octubre. Desde que comenzó la pandemia, a pesar de que se exportó mucho más que lo que se importó (saldo favorable de 11.000 millones), las divisas en poder de la entidad se redujeron en 4.000 millones.

Hay 3 puntos claves que explican esta caída: las importaciones (el saldo comercial), la compra de dólares para ahorro y los pagos de deuda que hicieron las empresas del sector privado.

Reservas Internacionales

Valores diarios desde el inicio del aislamiento en millones de dólares

Fuente: elaboración propia en base al BCRA

COMERCIO

El saldo comercial no se refleja en las reservas: 4.500 millones de dólares se escapan por las empresas que importan bienes.

En los primeros nueve meses del año el país acumula un saldo comercial favorable de 11.500 millones de dólares. Esto es consecuencia de una caída mayor de las importaciones (-21%) que las exportaciones que de las exportaciones (-12,6%), en el marco de la crisis económica local e internacional provocada por la pandemia en curso.

El balance cambiario, que no refleja los movimientos efectivos de las mercancías entre el país y el exterior, sino los cobros y pagos realizados, muestra una clara diferencia. En este caso, el saldo positivo se reduce a 7.000 millones de dólares.

La diferencia entre un indicador (el de las mercancías) y el otro (el de la entrada y salida de dólares), de 4.500 millones de dólares, es una reducción muy importante de las reservas del BCRA.

El origen de esta diferencia se encuentra por el lado de las importaciones. En los primeros nueve meses de 2020, las importaciones de bienes se redujeron 21% (datos de la balanza comercial, bienes que ingresaron), mientras que los pagos por importaciones de bienes se incrementaron del 27% (de acuerdo con los datos del balance cambiario). En otras palabras, importamos menos, pero pagamos mucho más.

Hay dos razones que combinadas explican este elemento: 1) las empresas saldaron anticipadamente deudas comerciales con proveedores 2) están pagando la mercadería en forma anticipada, a la vista o con deudas comerciales de muy corto plazo. En ambos casos, por la fuerte presencia de transacciones intrafirmas en el comercio exterior, estaríamos observando mecanismos de aceleración de la fuga de divisas en el contexto del cepo cambiario, que aportan su cuota de tensión sobre el problema cambiario.

DESENDEUDAMIENTO DEL SECTOR PRIVADO

El pago de deudas de empresas del sector privado y la remisión de utilidades explican una enorme salida de dólares y achican las reservas.

El saldo comercial del mes de septiembre fue deficitario por 271 millones de dólares. Se trata del primer resultado negativo desde septiembre de 2018. A esto debe sumarse el pago de intereses de deuda por 323 millones de dólares y la salida por utilidades y dividendos por 12 millones de dólares, dejando un déficit en la cuenta corriente de 601 millones de dólares. Se trata del segundo déficit significativo y consecutivo en la cuenta corriente.

Desde el inicio de 2020, el Saldo Comercial fue superavitario por 6.151 millones de dólares.

Esta ganancia del comercio se gastó en el pago de deudas comerciales. Las empresas cancelaron pagos por 5.407 millones de dólares. Esos pagos muchas veces son préstamos intrafirma que en la práctica son una forma de fuga de divisas y afectan las reservas. También se pagaron utilidades y dividendos por 91 millones. En otras palabras, el grueso de la ganancia por comercio se gastó en pagar deuda (intereses netos) y en remitir utilidades.

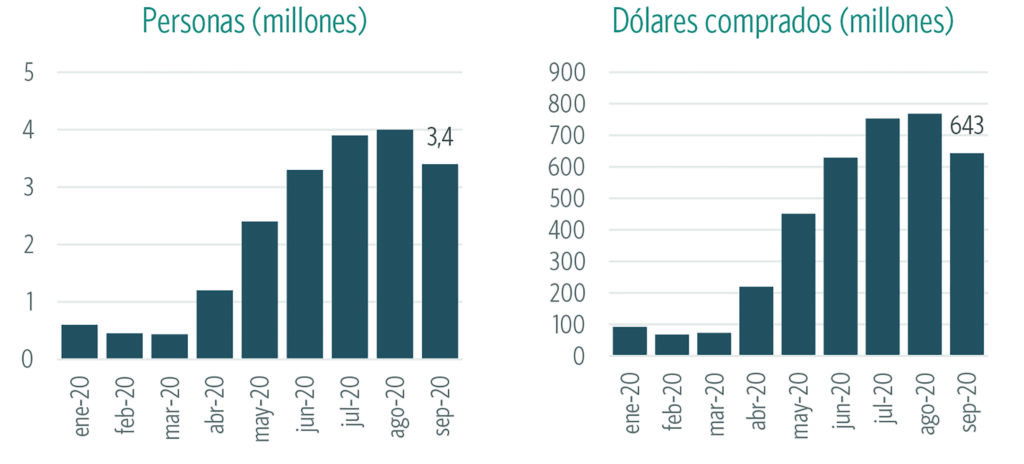

LA COMPRA DE DÓLARES POR PARTE DEL PÚBLICO

A pesar de las restricciones, continuó la compra de dólares por parte del público, lo que tiene impacto en las reservas.

Durante septiembre, la formación de activos externos del sector privado no financiero fue de 434 millones de dólares. La compra de billetes por parte de personas humanas mostró un retroceso del 16 por ciento mensual con las nuevas restricciones en el mercado de cambios aunque 3,4 millones de personas compraron dólares para atesoramiento.

La compra de billetes por parte de personas humanas explica casi la totalidad de la formación de activos externos

Compra de billetes en millones de dólares corrientes y cantidad de personas en millones.

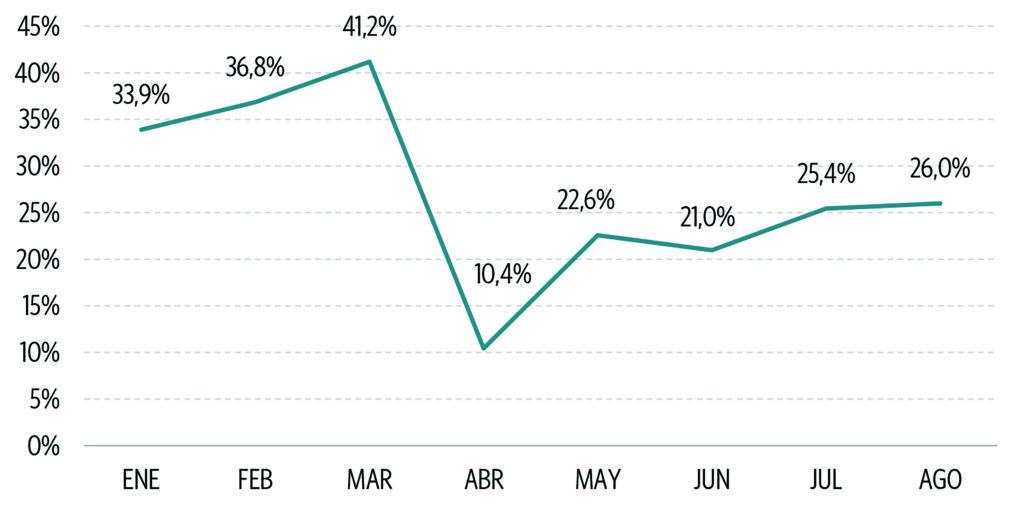

EL PROBLEMA FISCAL: RECAUDACIÓN TRIBUTARIA EN LA PANDEMIA

En septiembre por primera vez se produjo un crecimiento interanual real de la recaudación del Estado Nacional (+4,4%). Luego de llegar a caer a una tasa superior al 20%, la curva exhibió, al igual que los diferentes indicadores de actividad económica, una forma de V.

La recaudación nacional se recuperó en septiembre

Recaudación por impuestos, seguridad social y aduanas. Variación interanual. Pesos constantes.

El total de la recaudación se agrupa en tres componentes: impuestos (se trata de impuestos nacionales), recursos aduaneros (aquí se incluyen los derechos de exportación, por ejemplo) y seguridad social (aportes, contribuciones, obra social, etc.).

El primero de los componentes mencionados fue el que exhibió mayor crecimiento (+6,9% real interanual) y a su interior se destaca la participación de dos de ellos: el impuesto a los bienes personales y el impuesto PAIS.

El principal impuesto en términos de recaudación es el IVA. Explica cerca del 45% de la recaudación impositiva. Tiene una relación directa con la actividad económica y suele utilizarse como indicador de la misma: si crece la recaudación del IVA es porque hubo mayor agregación de valor en la economía, si cae, es signo de recesión.

De hecho, en el contexto de la pandemia, el IVA llegó a caer 27% en abril y 29% en mayo y aún en el mes de septiembre, este impuesto recaudó un 9% menos que un año atrás en términos reales.

La recaudación de septiembre fue superior a la de un año atrás, sin embargo, gracias al aporte de bienes personales y PAIS.

El impuesto a los bienes personales, en plan de extinción durante el gobierno de Macri, que redujo las tasas a pagar y pretendía eliminarlo, se paga sobre la riqueza acumulada y están alcanzados quienes declaren una riqueza superior a los 2 millones de pesos. Por la reducción del gobierno anterior, en septiembre de 2019, este impuesto recaudó $ 1.231 millones. En septiembre de 2020, una vez restauradas las alícuotas originales con modificaciones, el impuesto permitió recaudar $23.006 millones. En 2019 representó menos del 1% de la recaudación impositiva, y actualmente representa el 5%.

El segundo impuesto se trata de una creación en el marco de las políticas cambiarias. El impuesto PAIS grava las compras de dólares para atesoramiento y las compras con tarjetas en el exterior. En septiembre, con motivo de la compra de dólares para atesoramiento, recaudó $20.858 millones. Se trata de un efecto colateral “positivo” de la corrida contra el peso.

Lo cierto es que ambos impuestos hicieron crecer en 10 puntos porcentuales la recaudación impositiva y son los que explican esta recuperación de los ingresos fiscales en septiembre de 2020.

SITUACIÓN FISCAL DE LAS PROVINCIAS

El impacto de la crisis económica más el efecto de la pandemia sobre las finanzas de las administraciones públicas subnacionales, fueron reduciendo los márgenes de autonomía a la hora de reorientar el gasto público.

La información pública disponible en el sitio que se indica como fuente, proporciona –entre otros datos- la recaudación mensual por gravamen y sus totales de veinte de las veinticuatro jurisdicciones provinciales + CABA. No contiene la recaudación de las provincias de Corrientes, La Pampa, Misiones y Santiago del Estero. La última información de la serie incluye el mes de agosto de 2020 con excepción de Santa Fe que llega sólo hasta junio de 2020, a la redacción de este informe.

La serie sobre la cual hemos trabajado reúne información desde enero de 2017 en adelante. En función de algunos cotejos realizados, la suma de lo recaudado tendría ya deducida la coparticipación automática de las provincias a sus municipios y comunas. Es necesario destacar que el caso de la CABA posee rasgos diferentes del resto porque en una misma administración se recaudan gravámenes que en casi todas las otras jurisdicciones provinciales están presentes y porque además es agente de recaudación y prestación de servicios que en todas las provincias argentinas están a cargo de municipios y comunas, no debiendo coparticipar parte de lo recaudado a nadie. Decimos casi todas porque hay particularidades en materia de incumbencias que resumiremos así:

- En las veintitrés provincias argentinas el impuesto de sellos es recaudado por la administración provincial.

- En la provincia de Chubut los contribuyentes directos del impuesto a los ingresos brutos tributan en las respectivas municipalidades a diferencia del resto de las veintidós provincias. Se consideran directos a los no incluidos en el convenio multilateral.

- El impuesto inmobiliario, en general recaudado por las administraciones provinciales, lo es a cargo de municipios y comunas en las provincias de Corrientes, Chaco, Chubut, Formosa, Salta, Santa Cruz y Tierra del Fuego.

- El caso de patente automotor es recaudada por municipios y comunas en las provincias de Córdoba, Corrientes, Chaco, Chubut, Formosa, Jujuy, Neuquén, Salta, Santa Cruz y Tierra del Fuego. En el resto, en general una pequeña porción queda en manos de las administraciones provinciales y el resto es coparticipada en forma automática a municipios y comunas.

Como el eje de la preocupación se concentra en el presente 2020, puede decirse al respecto que previsiblemente fue el mes de abril el de más bajo nivel de actividad y su reflejo en la recaudación devolvió una imagen simétrica a tal estado de cosas.

El gráfico muestra la variación nominal de la recaudación de cada mes de 2020 respecto de su homónimo de 2019. Excluye las cuatro provincias antes mencionadas más santa Fe porque publicó sus datos sólo hasta el mes de junio mientras el resto de las diecinueve jurisdicciones lo hicieron hasta el mes de agosto.

Variación nominal de la recaudación 2020 versus 2019.

No incluye la provincia de Santa Fe.

Fuente: https://www.argentina.gob.ar/economia/sechacienda/asuntosprovinciales y elaboración propia

Debe decirse que el comportamiento de Santa Fe entre enero y mayo fue similar al promedio, pero en junio experimentó salto mayor que el del resto de las jurisdicciones. Cualquier comparación que se hiciere entre la variación de lo recaudado entre idénticos meses y el incremento interanual de los precios al consumidor devolverá como imagen una pérdida relevante. Por sólo citar dos ejemplos: la variación del IPC de enero de 2019 a enero de 2020 fue del 52,9% mientras la recaudación, antes de la llegada de la pandemia, sólo lo hizo en 33,9%. O en el otro extremo, agosto reflejó una variación interanual del IPC de 40,7% mientras lo recaudado lo hizo en 26%. Esto ratifica que la pérdida de dinamismo de lo recaudado se agravó con la pandemia pero que se agregó a la crisis heredada de los cuatro años del gobierno de Macri.

El siguiente gráfico muestra la pérdida tendencia de poder adquisitivo de la recaudación de origen provincial entre enero de 2017 y agosto de 2020. Para hacerlo hemos actualizado cada mes recaudado utilizando el IPC de INDEC hasta el mes de septiembre de 2020.

Recaudación de origen provincial.

Precios de septiembre de 2020.

Fuente: https://www.argentina.gob.ar/economia/sechacienda/asuntosprovinciales, www.indec.gob.ar y elaboración propia

Al final de la serie, el gráfico dice que lo recaudado en el mes de agosto equiparó en poder adquisitivo lo recaudado en diciembre, pero ambos muy lejos de los niveles registrados en enero de 2017 o de 2018.

Este deterioro es el que tuvo que ser atendido por un conjunto de partidas adicionales desde el gobierno nacional asumido el pasado 10 de diciembre, las cuales no permitieron cubrir el cráter provocado por la crisis desde 2017 agudizada por la pandemia, sólo atenuarlo.

Con relación al comportamiento del gasto provincial, la información disponible llega a marzo de 2020 por lo cual toda interpretación ensayada quedaría circunscripta a lo ocurrido como consecuencia de las acciones del gobierno nacional 2015-2019, razón por la cual hemos optado por diferir una opinión hasta tanto contemos con datos de ejecución más recientes.

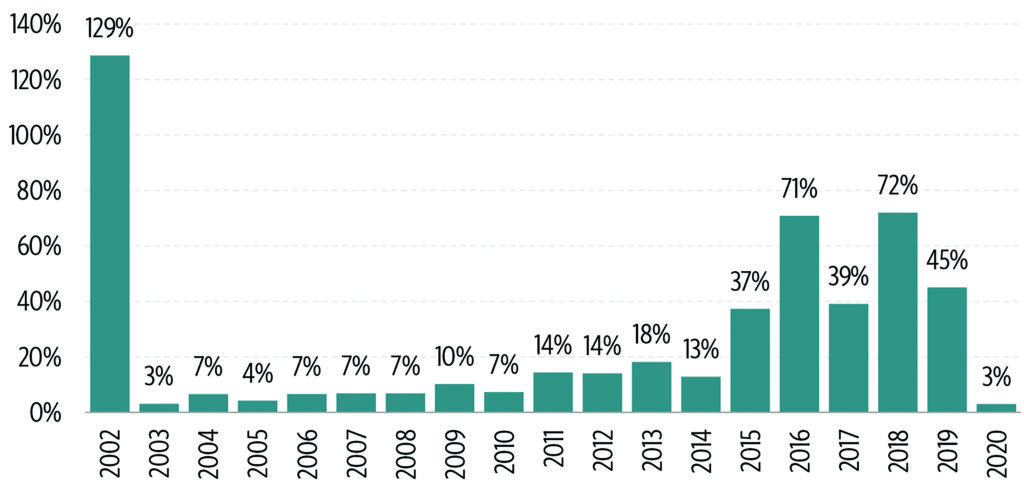

Uno de los problemas agravados de las finanzas de los estados provinciales lo es el peso de la deuda, en especial la tomada en moneda extranjera. El siguiente gráfico muestra la variación nominal interanual al cierre de cada año calendario, agregando como última información la referida al 31 de marzo de 2020.

Las bruscas variaciones ocurridas desde fines de diciembre de 2015 se deben a tres factores: la toma indiscriminada de deuda, la creciente participación de obligaciones en moneda extranjera supeditadas a las devaluaciones y las elevadas tasas de interés que aceleraron el uso de las renovaciones o sustitución de deuda por más deuda.

Variación interanual del stock de deuda provincial

Fuente: https://www.economia.gob.ar/dnap/deuda.html y elaboración propia.

Al 31 de marzo de 2020, el stock de deuda provincial ascendía a 1 billón 637 mil millones de pesos, integrados en un 70% por títulos en pesos y en moneda extranjera, 12% con organismos financieros internacionales, 10% con el gobierno nacional y el 8% restante en otros instrumentos.

DÓNDE ESTAMOS EN MATERIA DE DEUDA PÚBLICA

REESTRUCTURACIÓN

Uno de los condicionantes de desarrollo de políticas públicas soberanas recibido por el gobierno nacional asumido el 10 de diciembre de 2019, lo es el tamaño de la deuda pública, el calendario de vencimientos y las altas tasas de interés pactadas.

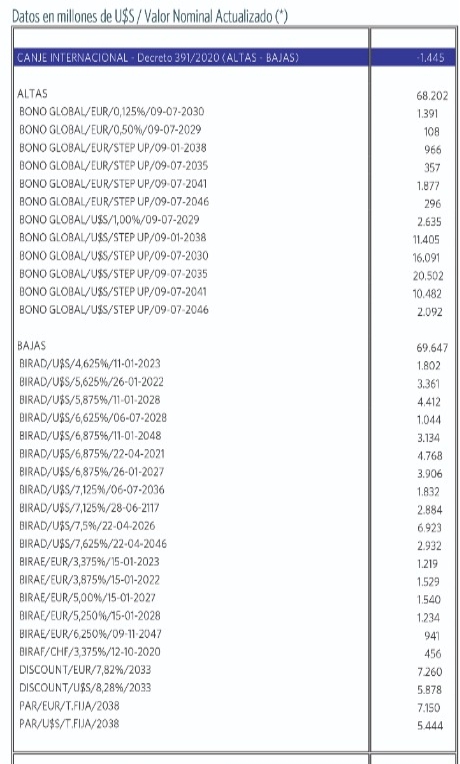

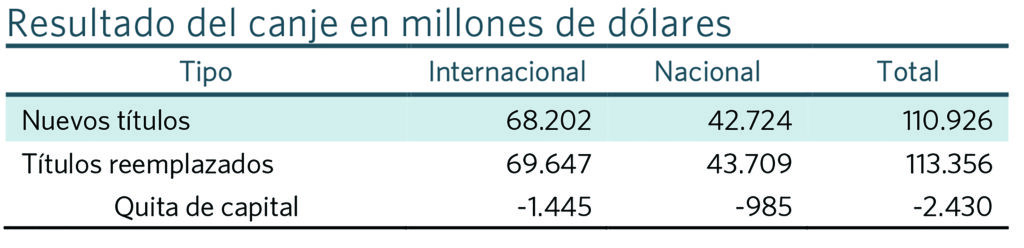

Al 30 de septiembre de 2020 la deuda pública de la administración nacional del estado argentino ascendía -expresada en millones de dólares- a 332.185 de esa moneda. De ellos 105 eran partidas con atraso en su pago y 2.470 títulos pendientes de reestructuración de los operativos de canje 2005 y 2010. En consecuencia, más del 99% de la deuda lo era en situación normal de atención de los pagos de capital e interés. A la suma de 332.185 antes señalada debe sumarse el saldo de los valores negociables con cupón asociado al crecimiento del PBI cuyo saldo al 30 de septiembre de 2020 quizá rondaba los 18.500 millones de dólares. Esto llevaría la deuda total a unos 350.700, siempre en millones de dólares estadounidenses. Es la situación luego de haber cerrado el canje de deuda con un alto grado de adhesión.

El primer operativo de canje que se planteó el ministro Guzmán lo fue sobre los títulos en moneda extranjera bajo jurisdicción homónima. En paralelo se inició otro operativo respecto de títulos tanto en moneda local como extranjera bajo legislación argentina.

Al 30 de septiembre de 2020, finalizados ambos operativos, tenemos de modo preliminar la siguiente situación:

Resultado del canje en millones de dólares.

Tal como surge del cuadro, la quita ascendió a 2.430 (2,1% de la deuda renegociada) y la suma total reestructurada alcanzó los 110.926. Este monto representa aproximadamente 32% del saldo total de la deuda pública antes señalado. Queda un buen camino por recorrer para achatar la curva de vencimientos, empezando por la deuda con el FMI cuyo primer vencimiento de capital lo sería en septiembre de 2021. La deuda con ese organismo se elevaba a 44.924, a la misma fecha señalada con anterioridad.

El éxito aducido por el gobierno nacional en este operativo tiene dos componentes centrales: la sensible reducción de las tasas de interés y el reescalonamiento de plazos, liberando los compromisos para el período 2020-2024, en el cual los nuevos vencimientos constituyen algo menos del 10% del que tenían los contratos originales. El Anexo I resume el canje de nuevos títulos por los anteriores, tanto para el tramo internacional como para el local.

En lo evidente, el operativo reduce los compromisos en el corto plazo, en parte explicado por la reducción de las tasas de interés y a la vez la escala creciente de pago de los servicios.

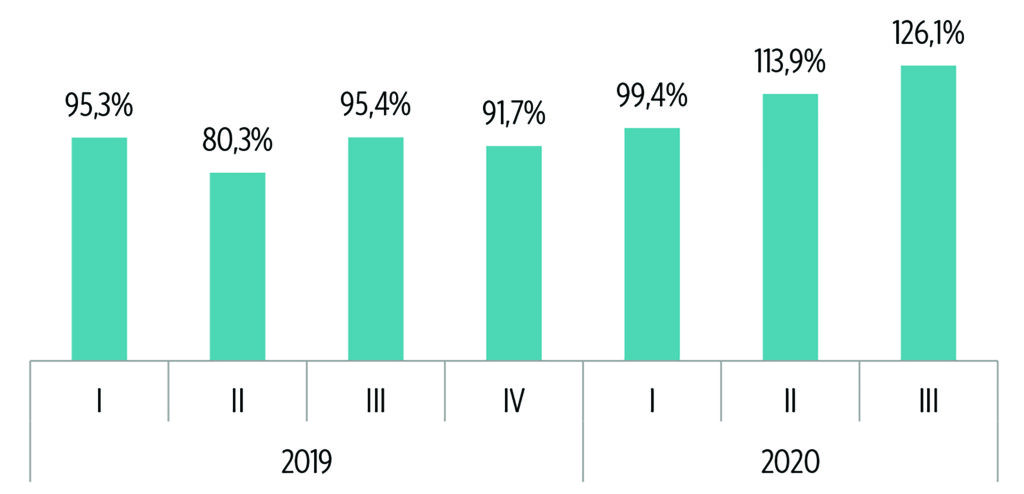

No obstante, el peso de la deuda sobre la riqueza social anual generada (producto bruto interno) sigue siendo sofocante, situación agravada por el efecto que sobre la actividad económica está teniendo la pandemia. El PBI de 2020 tendrá un retroceso importante respecto del ya pobre 2019 y esto ubicará el stock total de deuda por encima de aquel. Si bien el nivel del PBI anual calculado al tercer trimestre recién se conocerá finalizando el presente año, una proyección discreta permite pensar en un escenario como el descripto en el gráfico siguiente:

Deuda en % del PBI

Bases en pesos corrientes

Fuente: www.argentina.gob.ar/hacienda y elaboración propia. El gráfico incluye sólo la deuda en situación normal. No incluye atrasos, no reestructurada en el canje 2005-2010 ni valores negociables cupón PBI.

Es imaginable finalizar el presente año con una deuda superior en el 26% al producto bruto interno. La explicación principal está vinculada a la caída del nivel de actividad. Otro factor de relativa incidencia es la dispar velocidad de crecimiento de los precios internos versus la devaluación del peso, mayor en este segundo caso.

La legitimidad de la construcción de un escenario de la sostenibilidad social de la deuda preexistente no elimina el ejercicio de otros derechos. Entre ellos un conjunto de investigaciones administrativas y penales para determinar responsabilidades personales e institucionales, que a la vez permitan construir herramientas de reparación del daño provocado al cuerpo social argentino. Y en adelante la necesidad de legislar acerca de la naturaleza y uso de la deuda pública, el alcance y límite de la prórroga de jurisdicción, cupos de deuda en moneda diferente de aquella que es de curso legal en el país, entre otros.

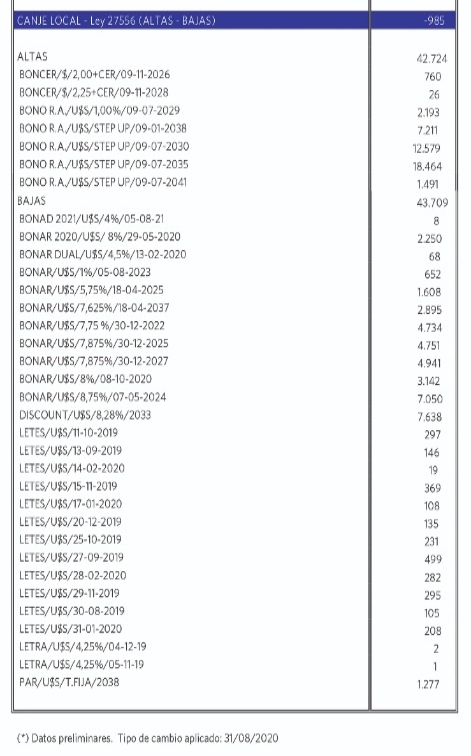

ANEXO I

Canje local e internacional.

Bonos y letras en moneda extranjera.