A continuación reproducimos un extracto del informe preparado para la Asociación Bancaria por el Centro de Economía Política Argentina, que orienta el economista Hernán Letcher.

ACTIVIDAD ECONÓMICA

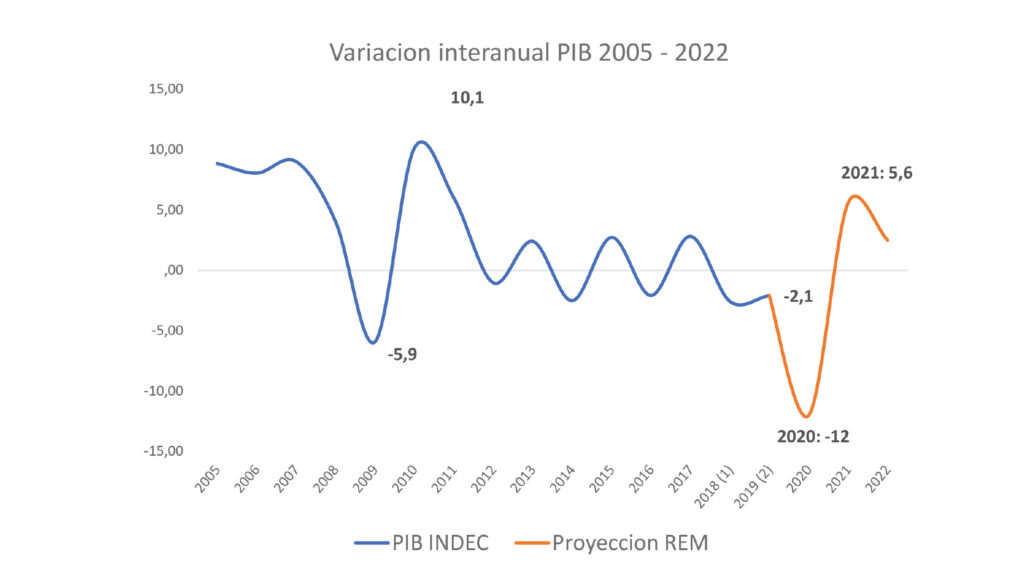

Caída del producto con recuperación en 2021

- Se estima que la caída producto de la pandemia de este año será de un 12%

- La estimación de las principales consultoras da cuenta de un efecto rebote para el 2021 donde se proyecta un crecimiento del 5,6%.

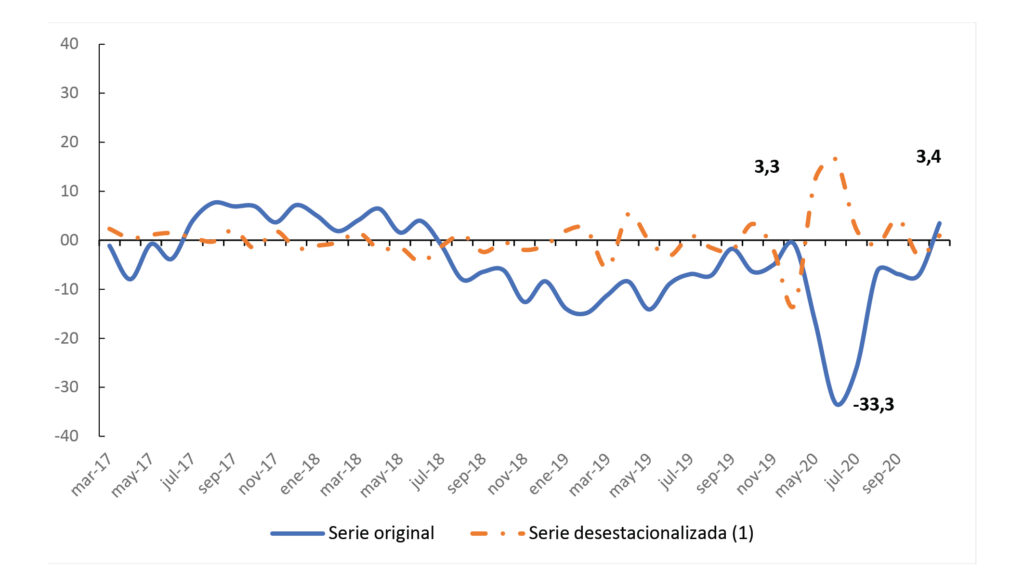

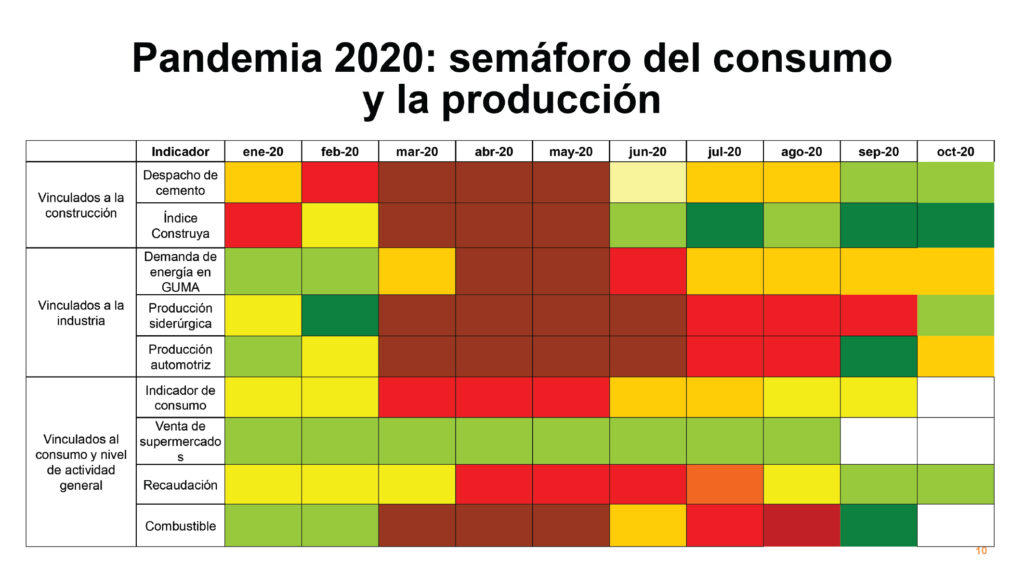

La industria creció un 3,4% con respecto al año pasado

- Octubre demostró un fuerte signo de recuperación. La industria manufacturera creció un 3,4% con respecto a ese mismo mes del año anterior.

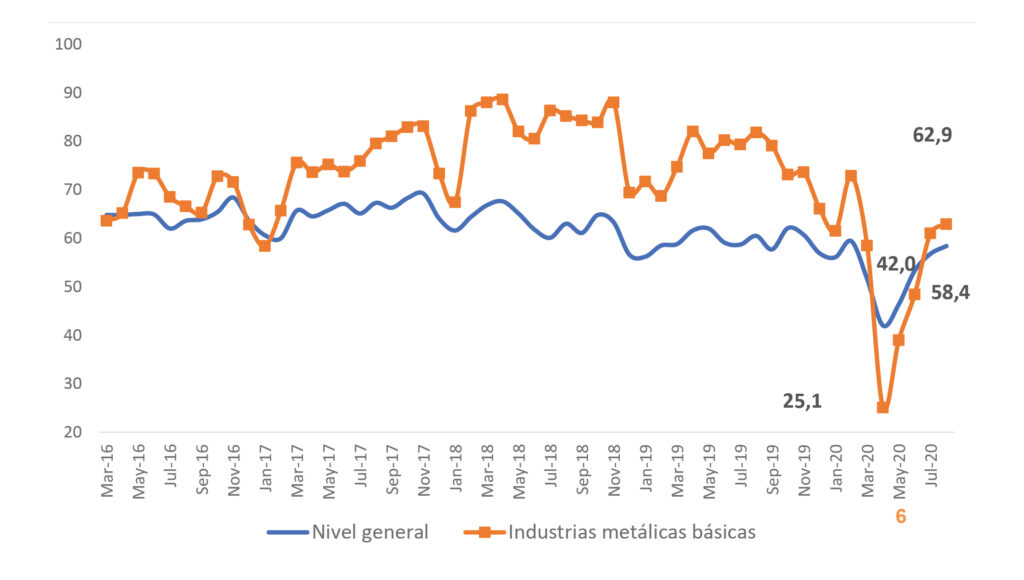

- La utilización de la capacidad instalada viene demostrando esta recuperación en los meses previos. Con la pandemia, la industria redujo casi 30% el uso de la capacidad instalada en abril, pero recuperó buena parte de lo perdido, llegando en agosto a -3,5% respecto del mismo mes del año pasado.

- El sector metalúrgico lo sufrió con mayor intensidad: una caída de 65,6% en abril, pero mostrando una significativa recuperación de un 150% de abril a agosto, superando al total de la industria.

Los despachos de cemento crecen en octubre.

El sector automotriz sufre una caída.

- Cemento: Octubre arroja un crecimiento interanual de un 13% en los despachos de cemento.

- Luego del repunte de septiembre, la producción cae un 9,8% en términos interanuales y en 3.443 unidades con respecto al mes anterior.

Consumo de energía: indicios de recuperación en septiembre 2020

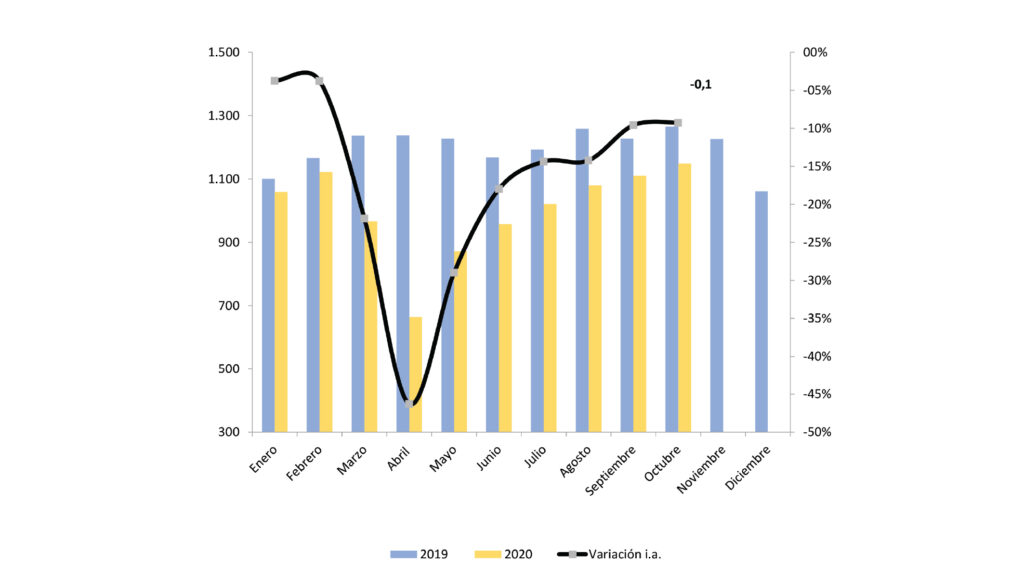

- Consumo energético en la industria: el consumo energético en la industria sostiene los niveles demostrados en septiembre. La caída interanual de ese mes había sido de un 9,6%, mientras que en octubre es del orden del 9,3%.

Octubre: La recaudación real sigue creciendo.

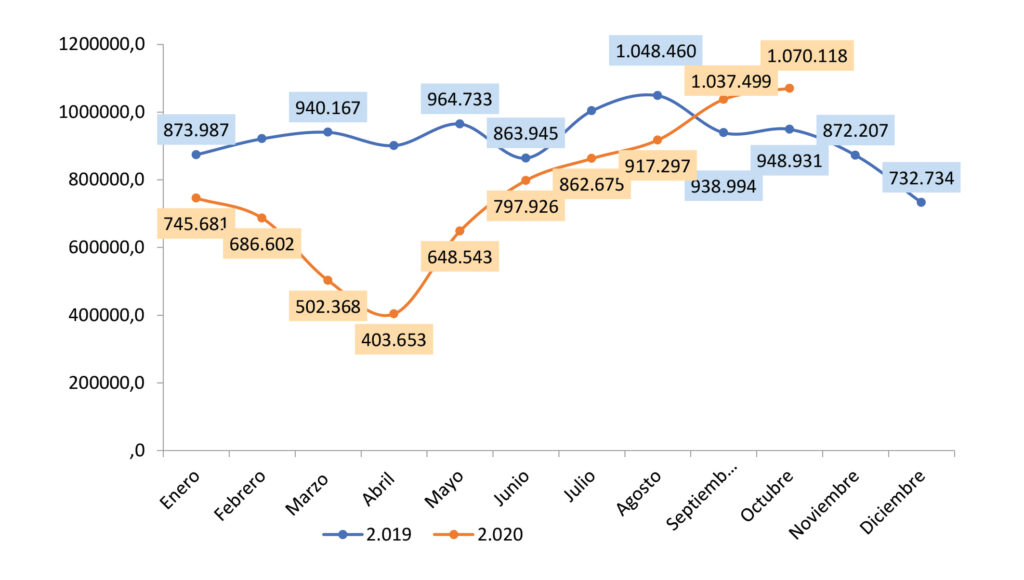

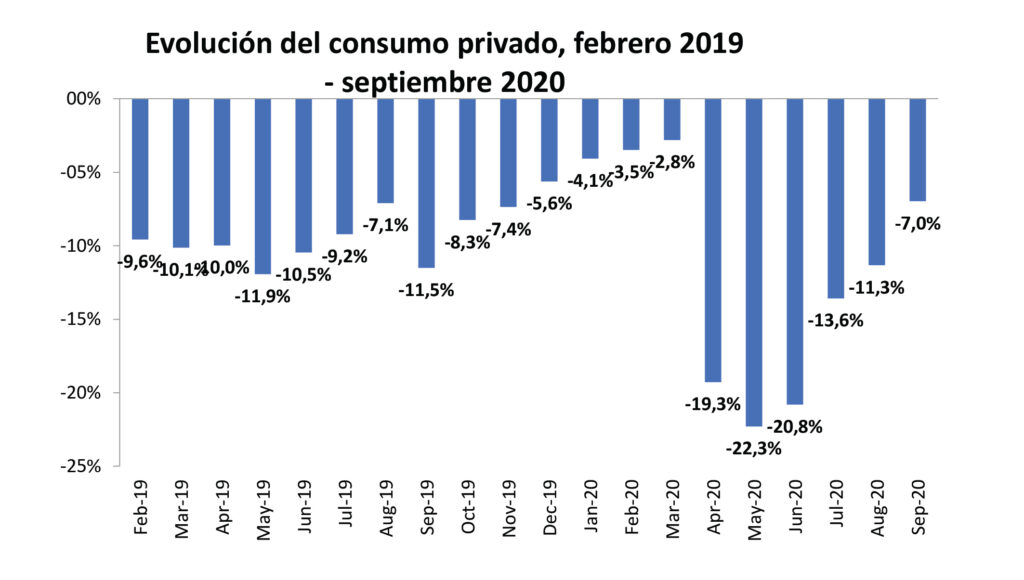

- Consumo privado: septiembre muestra signos de fuerte recuperación llegando a un -7% i.a. luego del -11% de agosto.

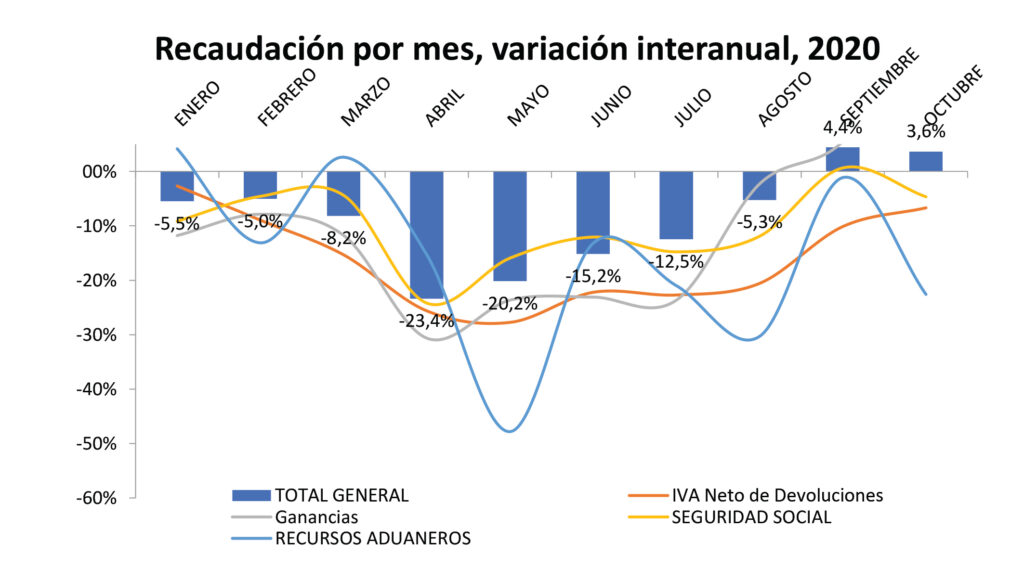

- Recaudación real: Continúa la tendencia a la recuperación. Luego del balance positivo en septiembre, la recaudación total real de octubre crece un 3,6% respecto de ese mismo mes del año anterior.

Inflación. El BCRA espera 35,8% en 2020

- Mientras que la inflación acumulada en la post crisis de 2001 alcanzó el récord de 40,6%, y en 2014, luego de la devaluación del mes de febrero, la inflación acumulada alcanzó 40,2%, estos dos guarismos fueron superados por la gestión de Macri, con récord de inflación acumulada de 47,2% en 2016 (a julio) y de 57,5% en 2019 (a mayo).

- A diciembre 2020 se espera una inflación de 35,8%, marcando una desinflación respecto del año anterior. Se viene dando un fuerte proceso de desaceleración inflacionaria durante 2020 siendo la inflación i.a. de septiembre de 36,6%. Asimismo la inflación proyectada a marzo de 2021 es de 41,6% i.a.

¿QUÉ PASA CON EL DÓLAR?

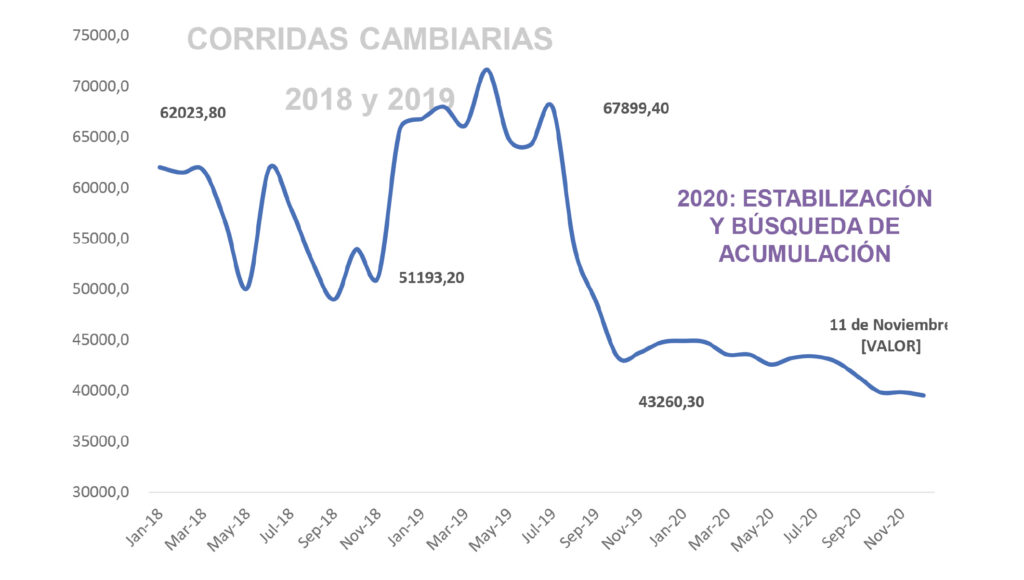

Octubre 2020: pérdida de reservas y aumento de tasa de interés

- En todo 2019 el gobierno de Cambiemos perdió US$ 21.025 millones de reservas internacionales en BCRA.

- Desde enero 2020 hasta el 9 de octubre, el gobierno de FdT redujo reservas en US$ 4.925 millones. El 57% de la reducción de reservas hasta el momento, se produjo en septiembre y octubre.

- En octubre se perdieron U$S 1.523 millones (la cifra más alta del año) y en lo que va de noviembre se perdieron U$S 330 millones.

- Las restricciones cambiarias impuestas en septiembre moderaron la compra de dólares por parte del sector privado no financiero en ese mes.

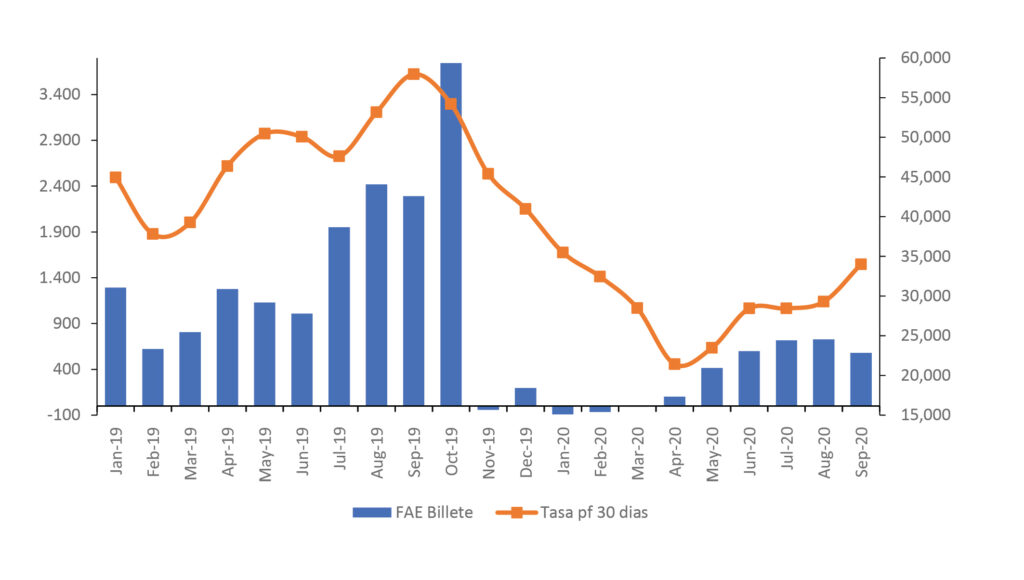

- La tasa de interés de plazo fijo a 30 días se elevó al 34%.

Tipo de cambio real: comparación con Brasil y Estados Unidos

- En relación a Brasil, el tipo de cambio real se encuentra en niveles históricamente competitivos.

- Con respecto a Estados Unidos, nuestro país se encuentra con un tipo de cambio más competitivo con respecto a 2017.

- Conclusión: el tipo de cambio real no está apreciado, por lo tanto, una devaluación, no solo que no es necesaria, sino que contribuiría a aumentar la pobreza e indigencia de manera instantánea.

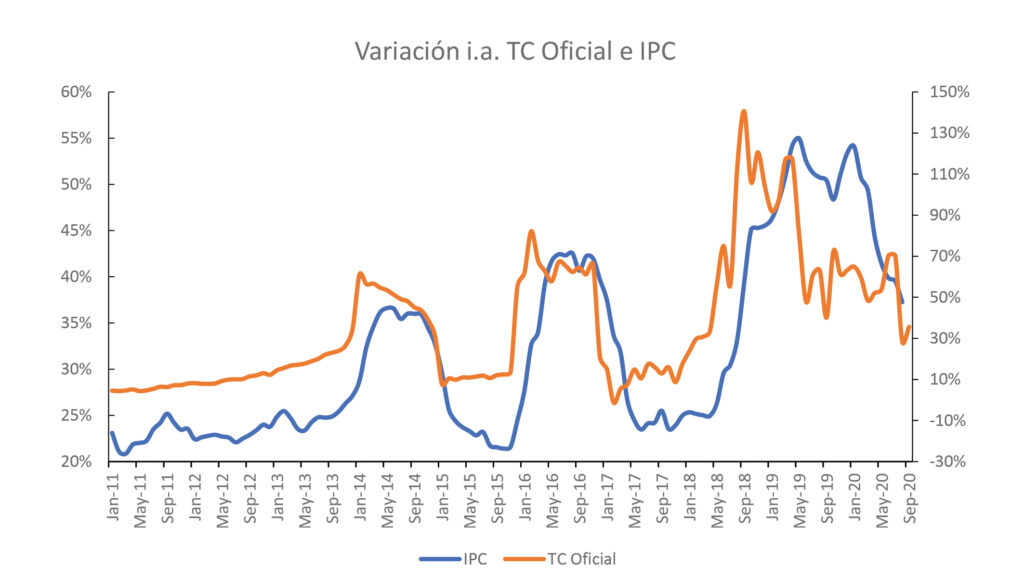

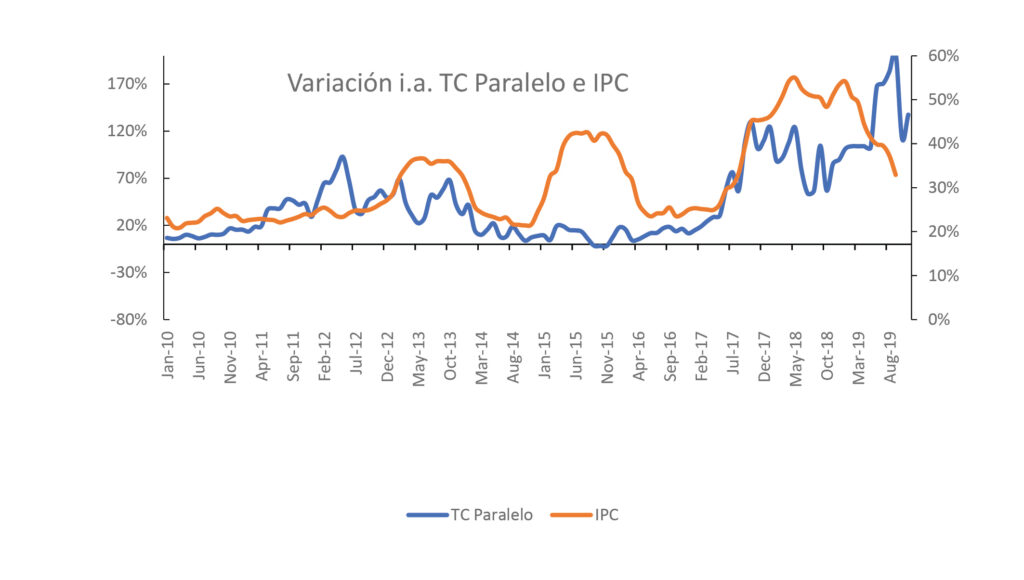

Tensión cambiaria: ¿afecta a los precios?

- La brecha entre el tipo de cambio oficial y el paralelo alcanzó el 138%, aunque en las últimas semanas bajó al 107% pero ¿cómo afecta esto a nuestra vida cotidiana?

- Cuando analizamos el comportamiento del tipo de cambio oficial y la inflación desde 2011 a la fecha, podemos ver cómo existe una clara correlación de estas dos variables. Una disparada del tipo de cambio produce el mismo efecto en los precios.

- Esto no se verifica cuando se hace el mismo ejercicio con la variación de los precios y del tipo de cambio paralelo. Por lo tanto este dólar no tiene impacto directo en los precios de la economía, que se regulan por el dólar oficial para importar y exportar. Es por esto que los alimentos y los costos de las empresas no aumentan.

- Lo que sí provoca esta brecha tan grande entre los tipos de cambio son expectativas de devaluación en cierto sector de la economía que ser vería beneficiado con una devaluación.

PUESTOS DE TRABAJO Y SALARIOS

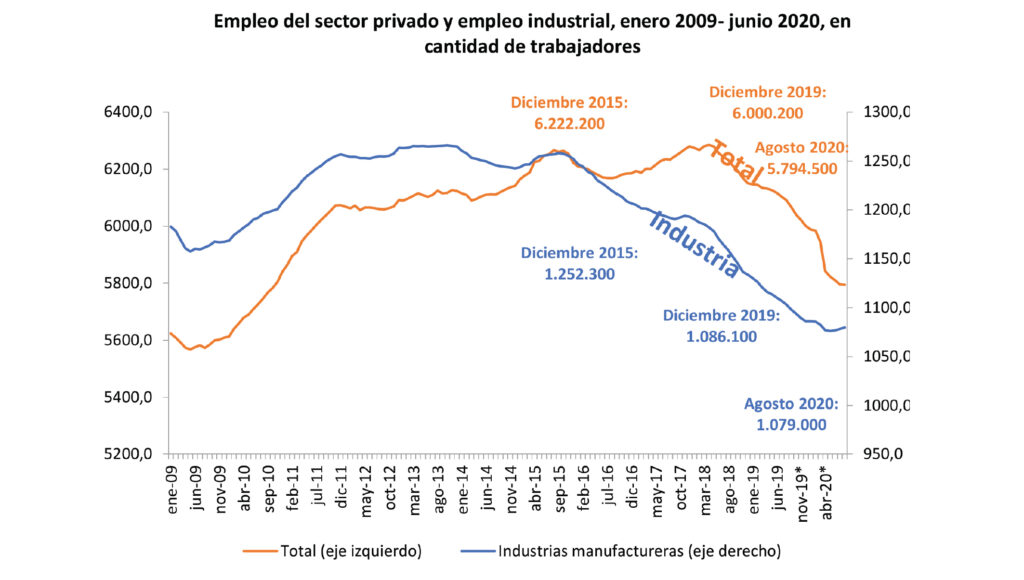

Puestos de trabajo en el sector privado e industria

- En diciembre 2015 había un total de 6,2 millones de trabajadores privados y un total de 1,25 millones de trabajadores industriales.

- Cuatro años más tarde, en diciembre 2019, se observa una reducción de 4% del empleo total privado y una caída todavía más pronunciada, de 13% del empleo industrial.

- A agosto 2020 -último dato disponible- y luego de atravesar meses de pandemia (desde fines de marzo), el empleo total es aún más bajo, de 5,7 millones de trabajadores/as (-3,4% en relación a diciembre), mientras que también cae el empleo industrial a 1,079 millones de trabajadores/as (-0,6% en relación a diciembre).

-

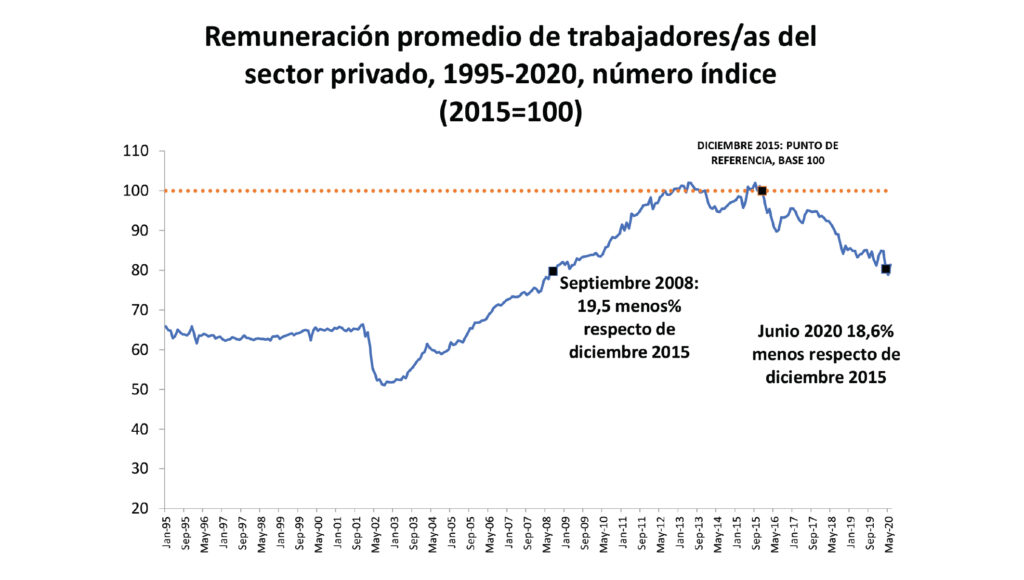

Salarios reales de trabajadores/as registrados/as del sector privado, 1995-2020.

- Si se toma como referencia diciembre de 2015 (base 100), encontramos que al mes de junio los salarios de las y los trabajadores del sector privado se encuentran 81,4% por debajo de 2015.

- Este nivel salarial, en pandemia, se asemeja al salario de septiembre de 2008, también ubicado 20 puntos por debajo al de 2015.

- En todos los casos, desde 2003 hasta la actualidad, los salarios reales son más altos que en la década de los 90.

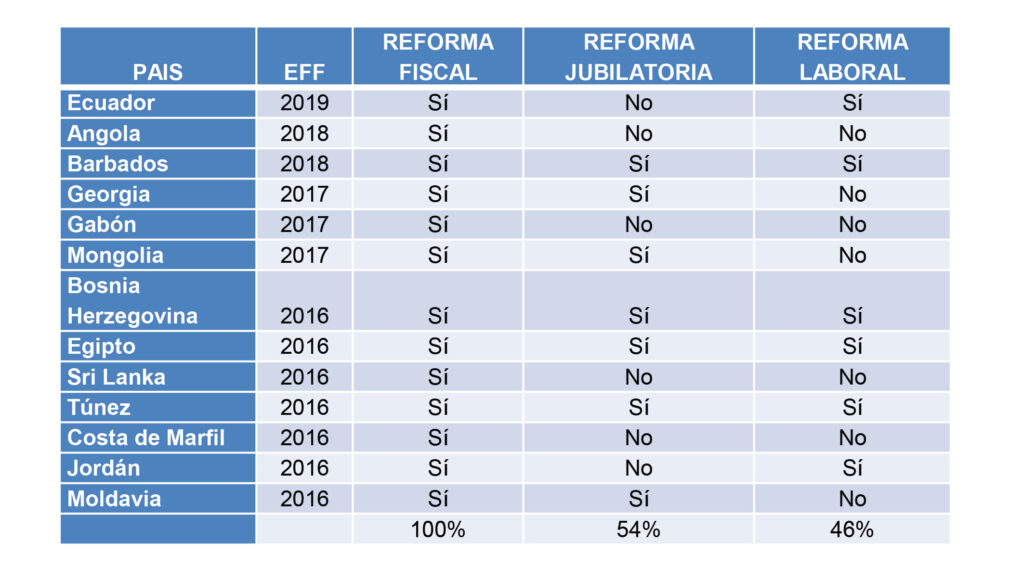

FMI: ¿Es posible un acuerdo sin reformas estructurales?

El ministro de Economía busca cambiar el acuerdo actual por un acuerdo de extensión de plazos (EFF, por sus siglas en inglés). Este tipo de contrato puede entregarle a Argentina un período de 4 años y medio de gracia para empezar a pagar y terminar en 10 años, pero suele implicar una mayor injerencia del FMI en la política interna, lo que suele implicar cambios fiscales, de jubilaciones y/o laborales.

El ministro adelantó que no pretende que el FMI imponga una reforma estructural. Han habido casos recientes de países que acordaron EFF con el organismo y no realizaron ajustes en los tres frentes al mismo tiempo, pero sí tuvieron que resignar en al menos uno de los tres.

El 100% de los países que cerraron EFF con el FMI en el último período tuvieron que cambiar el esquema tributario, el 54% el jubilatorio y el 46% el de trabajo.